부부 둘 다 국민연금 가입하면 손해?…부부 모두 노후연금 받아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민연금에 대한 일반인의 가장 흔한 오해 중 하나는 부부가 둘 다 가입하더라도 노후에 연금은 한 명만 받는 것으로 알고 있다는 것이다.

이 때문에 부부가 모두 국민연금을 들면 손해라고 여기는 사람이 의외로 많다.

국민연금공단은 이는 명백하게 '잘못된 정보'라고 선을 그었다.

9일 국민연금공단에 따르면 국민연금은 가족 단위로 가입하는 제도가 아니라, 가입자 개인별로 노후 위험(장애, 노령, 사망)를 대비하도록 보장하는 사회보험이다.

부부가 모두 국민연금에 가입했다면, 보험료를 낸 기간에 따라 남편과 부인 모두 노후에 각자 생을 마칠 때까지 연금을 받는다.

2018년 국민연금 급여지급 현황 자료를 보면, 부부 모두 노령연금을 받는 수급자는 29만8천733쌍(59만7천명)에 달했다.

국민연금으로 노후를 함께 준비한 부부 중 부부합산 기준으로 가장 많은 연금액을 받는 부부는 월 327만8천원을 받고 있었다.

서울에 사는 남편 A(63세) 씨는 국민연금제도 시행 첫해인 1988년 1월부터 2015년 6월까지 27년 6개월간 가입해 2018년 말 현재 월 165만6천원의 노령연금을 받고 있다.

부인 B(62세) 씨 역시 1988년 1월부터 2016년 2월까지 28년 2개월간 가입해 월 162만2천원을 수령하고 있다.

이 부부가 연간 받는 합산 노령연금액은 3천930만원에 이르렀다.

부부수급자는 해마다 증가하고 있다.

2010년 10만8천674쌍이었던 부부수급자는 2011년 14만6천333쌍에서 꾸준히 늘어 2014년 21만4천456쌍으로 20만쌍을 돌파했다.

2015년 21만5천102쌍, 2016년 25만726쌍으로 오르고서 2017년에는 29만7천473쌍으로 늘었다.

부부가 함께 국민연금에 가입하면 보다 수월하게 노후를 대비할 수 있다.

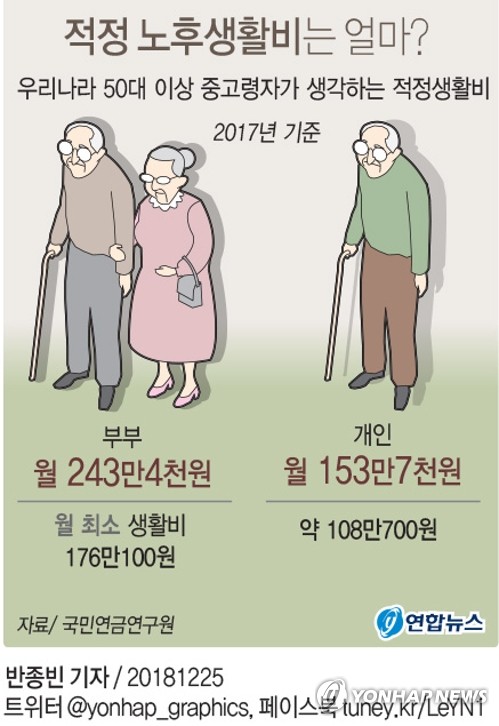

국민연금연구원의 '중고령자의 경제생활 및 노후준비 실태' 보고서(송현주·임란·황승현·이은영)를 보면, 2017년 기준으로 50대 이상 중고령자는 노후에 기본적인 생활을 할 수 있는 월 최소생활비로 부부는 176만100원, 개인은 약 108만700원이 필요하다고 생각하는 것으로 나왔다.

최소생활비는 특별한 질병 등이 없는 건강한 노년을 가정할 때, 최저의 생활을 유지하는 데 필요한 비용을 말한다.

부부가 국민연금을 함께 받으면 최저 생계유지에 도움을 받을 수 있다는 얘기다.

하지만 부부가 모두 연금을 받다가 한 사람이 먼저 사망하면, 남은 배우자는 자신의 노령연금과 유족연금 중에서 유리한 한 가지를 골라야 한다.

이른바 '중복급여 조정 규정'에 따라서다.

국민연금은 자신이 낸 보험료만큼 타가는 민간연금상품과는 달리, 사회보험이기에 소득재분배의 기능도 갖고 있다.

그래서 사회 전체의 형평성 차원에서 한 사람의 과다한 급여수급을 막고 더 많은 사람에게 혜택이 돌아가도록 하는 장치를 마련했다.

그게 바로 한 사람에게 두 가지 이상의 급여가 발생했을 때 한 가지만 선택하도록 한 중복급여 조정이다.

만약 자신이 받는 노령연금보다 숨진 배우자가 남긴 유족연금이 훨씬 많으면 유족연금을 고르면 된다.

그러면 자신의 노령연금은 못 받고, 유족연금만 받을 수 있다.

하지만 자신의 노령연금을 고르면 사정이 달라진다.

자신의 노령연금에다 유족연금 일부를 추가로 받을 수 있다.

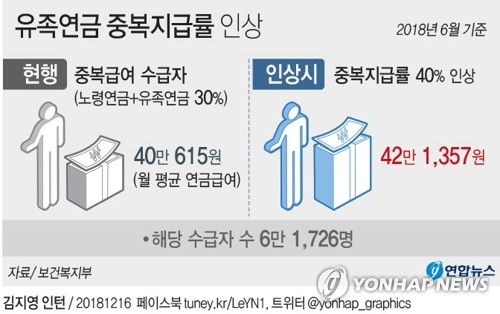

유족연금 중복지급률은 2016년 12월 이전까지는 20%였다가 이후 30%로 올랐다.

자신의 노령연금(월 100만원)과 유족연금(월 50만원)을 받을 수 있는 권리가 생겨서 자신의 노령연금을 고르면, 노령연금액 100만원에다 유족연금액의 30%(15만원)를 합쳐서 월 115만원을 받는다.

국민연금 중복지급률은 공무원연금 등 다른 직역연금(50%)보다 상당히 낮은 수준으로, 정부는 이런 형평성 문제를 해결하고자 유족연금 중복지급률을 현행 30%에서 40%로 상향 조정하기로 했다.

-

1

국민연금은 대한해운의 주식 245만554주를 신규 취득해 지난 4월 29일 기준 지분 10.03%를 보유하고 있다고 7일 공시했다. 최수진 한경닷컴 기자 naive@hankyung.com

-

2

"국민연금 늦춰서 더 받겠다"…'100세 시대' 연기연금 신청자 급증

국민연금 수령 시기를 늦추는 대신 연금을 더 많이 받겠다는 사람이 급증하고 있다. 은퇴 후에도 일하는 장년층이 늘면서 ‘연기연금’에 대한 관심이 커졌기 때문으로 풀이된다. 5일 국민연금공단에 따...

-

3

수명연장 영향 '국민연금 늦춰 더 받겠다'…연기연금 '봇물'

"건강상태·소득·평균수명 등 고려해 신중 선택해야" . 올해 들어 국민연금을 늦게 받아 더 많이 받겠다는, 이른바 연기연금 신청자가 급증세를 보이고 있다. 급격한 고령화와 기대수명 연장 영향...