[종목썰쩐]제주항공, 1분기 최대 분기 실적에도…"유가·환율 상승 부담"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

9일 오전 10시22분 현재 제주항공은 전날보다 800원(2.07%) 내린 3만7900원에 거래되고 있다. 전날 1분기 호실적을 내놨지만 주가는 오히려 3.97% 하락 마감했다.

제주항공은 1분기 연결 기준 매출액은 3929억원으로 전년 동기 대비 27.3% 증가했다. 영업이익은 570억원으로 22.7% 늘었다. 영업이익은 분기 기준 사상 최고치다. 시장 예상치 544억원에도 부합하는 수준으로, 19분기 연속 흑자 행진을 이어가고 있다.

동남아 노선의 성수기 효과가 컸다. 방민진 유진투자증권 연구원은 "전체 여객 공급은 전년 동기보다 30.1% 증가했는데 동남아 노선 매출은 전년 동기보다 64% 증가하면서 수익에 기여했다"고 말했다.

문제는 앞으로다. 비수기인 2분기를 맞아 지방 노선 탑승률의 추가 하락이 점쳐지기 때문이다. 또 연초 저점 대비 주가는 30% 상승하면서 가격에 대한 매력도 줄었다.

이종현 메리츠종금증권 연구원은 "영업지표 악화 기조를 감안하면 실적 눈높이는 낮춰야 한다"며 "우호적이지 않은 유가 및 영업지표 악화로 2분기 감익을 예상한다"고 추정했다.

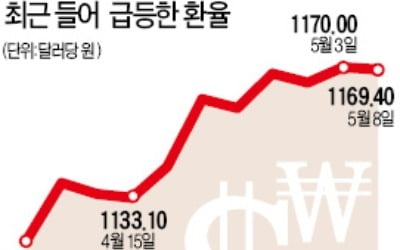

유가 및 환율 상승도 실적에 부정적이다. 1분기 평균 배럴당 54달러를 기록했던 국제유가(WTI)는 지난달 이후 60달러를 웃돌고 있다. 원·달러 환율은 최근 1170원까지 상승하면서 원가 부담을 더하고 있다.

최고운 한국투자증권 연구원은 "비수기이면서 유가가 빠르게 오른 2분기 실적에 대해선 낙관하기 어려워 보인다"며 "인내심이 많지 않은 항공업종 투자심리를 감안하면 단기 주가 상승동력은 약해지는 시점"이라고 짚었다.

중장기적 성장 여력은 높다는 분석이다. 싱가포르 및 중국 운수권을 확보했고, 경쟁사인 아시아나항공 구조조정 등으로 반사이익을 거둘 것으로 예상돼서다.

류제현 미래에셋대우 연구원은 "중국 신규 노선 배분 점유율이 25%로 가장 높기 때문에 하반기 실적 개선의 중심축이 될 것"이라며 "1분기 국제노선 기준 점유율은 9.5%로 전분기(8.8%) 기록을 크게 뛰어넘었는데, 이같은 추세는 당분간 이어질 것"이라고 예상했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

미중 불확실성에 원/달러 한때 1,176원대까지…연고점 또 경신

미국과 중국 간의 본격적인 무역협상을 앞두고 불확실성이 커지면서 9일 원/달러 환율이 상승 출발했다. 서울 외환시장에서 원/달러 환율은 이날 오전 9시 34분 현재 1,175원을 나타냈다. 이날 원/달러 환율은 전일...

-

2

[종목썰쩐]셀트리온, 1분기 정상화 성공…램시마SC 효과 본격화

셀트리온이 올 1분기 실적 정상화에 성공했다. 경쟁심화에 따른 약가인하 우려를 램시마SC 공급을 통해 일정부분 해소했다. 하반기 실적도 기대된다는 분석이다. 9일 셀트리온에 따르면 연결 재무제표 기준 1분기...

![[종목썰쩐]셀트리온, 1분기 정상화 성공…램시마SC 효과 본격화](https://img.hankyung.com/photo/201905/01.19608894.3.jpg)

-

3

원·달러 환율이 8일 장중 달러당 1172원대를 넘어섰다. 장중 기준으로는 2017년 1월 19일 이후 2년3개월여 만에 최고치다. 이날 서울 외환시장에서 원·달러 환율은 전날보다 2원90전...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)