9억 넘는 집 내년부터 2년 이상 거주해야 장기보유공제 80% 받아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3주택자가 조정 대상 지역에 있는 주택을 매각할 때는 장기보유특별 공제가 적용되지 않는다. 일반 세율에 추가해 과세표준의 20%(2주택자의 경우 10%)가 중과된다. 3주택자가 조정 대상 지역에 있는 주택을 매각하면 최고세율이 68.2%(지방소득세 포함)까지 높아진다. 조정대상지역 내 3주택자와 1주택자가 주택을 양도하는 경우 각각의 양도소득세는 크게 차이 난다. 1가구 1주택 조건을 충족해 양도하는 것이 유리하다. 1가구(거주자)가 양도일 현재 국내에 1주택을 보유하고 있는 경우에 해당한다. 해당 주택 보유기간이 2년 이상인 경우 양도소득세는 비과세된다.

2017년 8월 3일 이후 조정대상지역에서 취득하는 주택에는 2년 이상 거주요건도 추가됐다. 즉 조정대상지역에 주택을 취득했다면 2년 거주요건이 필요한지 먼저 확인해야 한다. 매매가격이 9억원 이하인 주택은 전부 비과세된다.

매매가격이 9억원을 초과하더라도 10년 이상 보유한 경우 장기보유특별공제가 80% 적용되므로 1가구 1주택으로 매각하는 것이 세금을 절약할 수 있다. 다만 내년 1월 1일 이후 매각 시 2년 이상 거주하는 경우에 한해 장기보유특별공제 80%가 적용된다. 2년 미만 거주했다면 일반 장기보유특별공제(15년 보유 시 최대 30% 공제)가 적용되므로 주의가 필요하다. 따라서 이 시점 이후에 매각할 계획이라면 양도소득세 절세를 위해서 2년 이상 거주할 것을 추천한다.

국내에 1주택을 보유한 1가구가 다른 주택을 사들여 일시적으로 2주택이 된 경우는 어떨까. 종전 주택을 취득한 날로부터 1년 이상이 지난 뒤 다른 주택을 취득하고, 종전 주택을 3년 이내 양도하는 경우에는 1가구 1주택으로 묶여 양도소득세가 비과세된다. 즉 1가구 2주택이고 최근에 취득한 주택을 3년 미만 보유한 경우 절세 측면에서 기존 주택의 양도를 고려해 볼 만하다. 지난해 9월 14일 이후 조정대상지역에 새로 취득하는 주택의 경우 일시적 2주택 보유기간이 3년에서 2년으로 줄었다.

2021년 1월 1일 이후에는 법이 추가로 바뀌므로 주의해야 한다. 이 시점 이후에 주택을 매각하는 다주택자의 경우 다른 주택을 모두 팔고 1주택만 보유하게 된 날로부터 2년이 넘어야만 비과세가 된다. 1주택을 보유한 세대주가 60세 이상의 직계존속을 봉양하기 위해 세대를 합쳐 2주택이 되는 경우에는 다른 규정이 적용된다. 세대를 합친 날로부터 10년 이내에 먼저 양도하는 주택은 1가구 1주택으로 보고 과세규정을 적용한다. 1주택을 보유한 자가 결혼해 1가구 2주택을 보유하게 된다면 혼인한 날로부터 5년 이내 양도하는 주택에 대해서는 비과세 규정을 적용한다.

정진형 국민은행 WM스타자문단 회계사

-

1

대구은행은 지난 3일 프로축구팀 대구FC의 시즌 성적에 따라 우대이자를 지급하는 ‘특판DGB대팍예금’을 출시했다. 이 상품의 기본금리는 영업점에서 가입하면 연 2.05%, 비대면으로 가입하면 0...

-

2

인터넷 기반으로 개인에게 대출해주는 개인 간(P2P) 금융 시장이 빠르게 성장하고 있다. 마켓플레이스금융협의회에 따르면 국내 200여 개 P2P금융 업체를 통해 이뤄진 누적대출 규모는 지난해 말 기준 5조원을 넘어섰...

-

3

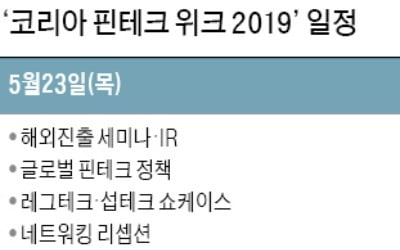

카카오페이·토스·뱅크샐러드의 성공비결 공개, 이달 국내 첫 '핀테크 축제' 열린다

금융과 기술을 접목한 핀테크산업을 활성화하기 위한 ‘제1회 코리아 핀테크 위크 2019’가 오는 23~25일 서울 동대문디자인플라자(DDP)에서 열린다. 금융위원회와 금융감독원이 공동 주최하는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)