퇴직연금은 마라톤…단기 수익률 집착 말고 끝까지 완주하자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 장기적 관점에서 운영돼야 하는 퇴직연금을 단기 수익률 중심으로 평가하고, 중간정산이 빈번히 이뤄지는 등 제도 도입 취지와 달리 운영되고 있는 것 또한 사실이다.

① 퇴직연금 수익률의 의미는 무엇인가

2018년 퇴직연금 평균수익률이 1.01%에 불과하다는 뉴스가 최근 세간의 주목을 받았다. 매년 발표되는 퇴직연금 수익률은 근로자의 노후 걱정을 가중시키곤 한다. 1.01%라는 평균 수익률은 어떤 의미가 있는 것일까.

이 수치는 확정기여형(DC) 제도에 가입한 모든 근로자의 적립금과 확정급여형(DB) 제도에 가입한 모든 기업의 적립금의 지난 한 해 수익률을 평균한 값이다. 이 수익률은 운용방법에 관계없이 전체 적립금을 대상으로 계산됐다. 퇴직연금 적립금의 90%를 차지하는 원리금보장형 수익률은 1.56%였고, 10%에 해당하는 실적배당형은 -3.82%였다. 이를 평균해 전체 수익률이 1.01%로 나타난 것이다.

이와 같은 퇴직연금 수익률은 불필요한 오해를 불러일으킬 수 있다. 시장 상황과 더불어 대규모 적립금이 어떤 운용방법으로 투자되고 있는지가 전체 평균 수익률을 좌우하기 때문이다. 중요한 것은 수익률의 높고 낮음이 아니라 수익률을 내게 도움이 되도록 제대로 해석하는 것이다. 전체 평균 수익률을 상품 종류별로, 같은 상품 종류라도 만기나 운용하는 금융회사의 종류별로 쪼개어 비교해야 한다.

퇴직연금은 장기 운용하는 자산이다. 긴 투자기간 동안 내 운용현황을 모니터링해보는 것은 매우 중요하다. 이때 제대로 된 비교 잣대가 필요하다. 평균의 함정에 빠져 단기적인 관점으로 관리하는 것은 바람직하지 않다.

② 퇴직연금 제도, 개선할 점은 없나

근로자 노후에 위협이 되는 요인은 퇴직연금 평균 수익률이 저조한 것보다 은퇴시점까지 충분한 퇴직금이 쌓이지 않는다는 점에 있다. 퇴직연금 가입자의 평균 퇴직금은 3000만원 수준이다. 10% 수익을 올려도 300만원의 수익이 생길 뿐이다. 은퇴 이후 수십 년의 생활을 보장하기에는 턱없이 적은 금액이다.

국내 임금근로자의 평균 근속기간은 정규직이 93개월, 비정규직과 기간제 근로자는 30개월 수준에 그치고 있다. 은퇴자금으로 활용할 정도로 퇴직금을 쌓기 어려운 환경이다.

이런 점을 고려해 현행법은 퇴직급여를 개인형퇴직연금(IRP) 계좌를 통해 의무적으로 적립되도록 하고 있지만, 계좌 해지도 허용되고 있다. 퇴직 근로자의 92%는 퇴직금을 은퇴 시점까지 적립하지 않고 바로 해지해서 찾아가고 있다.

퇴직연금 중간정산 역시 무주택자가 집을 사는 경우나 가족의 병원비가 필요한 경우 등으로 사유를 제한하고 있지만, 증빙이 까다롭지 않아 많은 근로자가 여전히 퇴직금을 중간정산하고 있다. 통계청에 따르면 2015~2017년 약 12만 명의 퇴직연금 가입자가 3조9000억원가량의 퇴직금을 재직 중 인출했다.

근로자의 은퇴 후 생활을 보장한다는 퇴직연금 제도의 도입 취지를 살리려면 퇴직금이 중간에 빠져나가지 않고 최종 은퇴시점까지 잘 적립되도록 제도 개선이 선행돼야 한다는 지적이 많다.

삼성생명 제공

-

1

대구은행은 지난 3일 프로축구팀 대구FC의 시즌 성적에 따라 우대이자를 지급하는 ‘특판DGB대팍예금’을 출시했다. 이 상품의 기본금리는 영업점에서 가입하면 연 2.05%, 비대면으로 가입하면 0...

-

2

인터넷 기반으로 개인에게 대출해주는 개인 간(P2P) 금융 시장이 빠르게 성장하고 있다. 마켓플레이스금융협의회에 따르면 국내 200여 개 P2P금융 업체를 통해 이뤄진 누적대출 규모는 지난해 말 기준 5조원을 넘어섰...

-

3

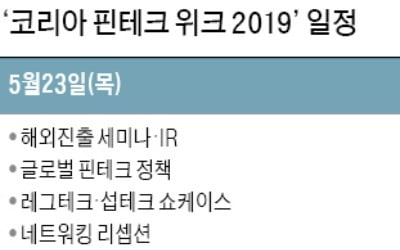

카카오페이·토스·뱅크샐러드의 성공비결 공개, 이달 국내 첫 '핀테크 축제' 열린다

금융과 기술을 접목한 핀테크산업을 활성화하기 위한 ‘제1회 코리아 핀테크 위크 2019’가 오는 23~25일 서울 동대문디자인플라자(DDP)에서 열린다. 금융위원회와 금융감독원이 공동 주최하는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)