크레파스 "SNS로 대출자 됨됨이 판별…통과 땐 낮은 이자로 대출"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

크레파스는 핀테크(기술금융)기업인 동시에 사회적 기업이다. 2015년 법인 설립 후 금융회사에서 대출받을 수 없는 외국인, 주부, 청년 등을 위한 대안 신용평가 체계를 개발해 왔다. 신한카드 등 금융회사의 대안 신용평가모델 협업사이기도 하다. 김민정 크레파스 대표(사진)는 “금융 사각지대에 있는 이들에게도 대출 기회를 제공하는 것이 크레파스의 목적”이라고 설명했다.

패턴 분석만 보는 것은 아니다. 여기에 전통적인 신용평가 방식을 일부 결합해 최종적으로 신청자의 대출 가부를 판별한다. 김 대표는 “금융업계에서는 신용등급 6등급을 저신용자로 취급하지만 우리는 그렇지 않다”며 “연체하지 않을 가능성이 높고, 꾸준한 생활 영위가 가능한 사람이면 6등급이라도 낮은 금리로 대출받을 자격이 있다고 판단한다”고 말했다.

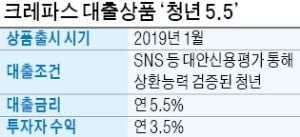

청년 5.5는 이 같은 기술과 생각을 결합해 탄생한 상품이다. 대상은 주로 프리랜서 직장인, 청년 소상공인 등이다. 대출 신청자는 SNS 심사와 각종 인성평가를 거쳐 대출 가부를 확정한다. 확정만 되면 연 5.5%라는 파격적인 금리에 대출받을 수 있다.

대출 자금은 크레파스가 기업·기관·개인으로부터 조달한다. 돈을 안정적으로 굴리고자 하는 투자자와 이들로부터 낮은 금리에 대출받고자 하는 청년을 크레파스가 중개하는 것이다. 투자자는 연 3.5%의 금리로 돈을 빌려주고, 크레파스는 중개 과정에서 약 2.0%포인트를 수수료로 취득한다.

윤희은 기자 soul@hankyung.com

-

1

박수근 NBT 대표 "우리가 가장 자신있는 보상형 광고로 기업 시장 공략"

하루 모바일 방문자가 800만 명에 달하는 네이버 웹툰은 ‘쿠키 가게’로 통한다. 유료 콘텐츠를 보려면 온라인 화폐인 쿠키가 필요하기 때문이다. 쿠키를 얻는 방법은 다양하다. 돈을 내는 게 제일...

-

2

역사가 30~40년에 이르는 대기업 오너에게 중장기 목표를 물으면 십중팔구 “100년 기업”이란 답이 돌아온다. 위대한 기업의 조건 중 하나를 ‘장수’로 판단한 것이다. 기...

-

3

사고율 높은 '보험 불모지' 공유 모빌리티…'눈독' 들이는 보험사들

자전거·킥보드 공유 서비스업체인 ‘고고씽’(사진)은 지난달 26일 DB손해보험과 계약을 맺고 ‘고고씽 케어’라는 보험상품을 내놨다. 이용자들이 전기자전거나 전동...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)