부동산금융에 맛들인 증권사들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

돈 되는 PF 대출 '공격 확대'

일부 업체 수익비중 70% 넘어

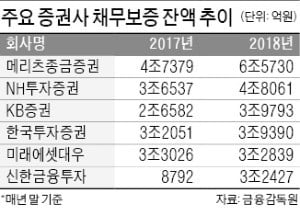

메리츠종금증권의 채무보증액이 6조5730억원으로 가장 많았고, NH투자증권(4조8061억원), KB증권(3조9793억원), 한국투자증권(3조9390억원) 등이 뒤를 이었다. 작년 말 채무보증액 1조원을 넘긴 증권사 9곳 중 미래에셋대우(3조2839억원)를 제외한 8곳의 채무보증액이 전년보다 증가했다.

증권가에서는 지난해 주요 증권사가 국내외 부동산 투자를 크게 늘리면서 채무보증액이 급증한 것으로 보고 있다. 나이스신용평가에 따르면 국내 증권사의 채무보증액 중 부동산 PF 사업 비중이 작년 9월 말 기준 80%에 달했다.

증권사들이 부동산금융 확대에 나선 것은 ‘돈’이 된다고 봤기 때문이다. PF 대출의 경우 주로 대출채권의 신용을 보증하는 형식으로 이뤄진다. 증권사는 사업장 부실이 표면화되지 않는 이상 직접 현금 지출 없이도 계약당 3% 안팎의 수수료를 챙길 수 있다. 메리츠증권 등 부동산금융 비중이 높은 일부 대형사들이 지난 수년간 안정적인 수익을 낸 배경에는 이런 구조가 자리잡고 있다.

하지만 일부 증권사에서 부동산금융 수익비중이 전체의 70% 이상을 차지할 정도로 커지자 과도한 ‘쏠림 현상’을 경고하는 목소리도 점차 높아지고 있다. 국내 부동산 경기가 2018년을 기점으로 하락세에 접어든 상황에서 부동산금융이 계속 팽창할 경우 자칫 증권업계 전반의 부실 확대로 이어질 수 있다는 점에서다.

금융당국도 올해 중점검사 사항으로 부동산금융 등 리스크관리 여부를 지목하고 주요 증권사로부터 국내외 부동산 투자 현황 자료를 제출받아 분석에 들어가는 등 감독을 강화하고 있다. 금감원은 이날 각 증권사 감사부서 및 준법감시 관련 임직원을 소집해 부동산 투자 리스크 관리방안을 논의했다.

이 자리에서 금감원은 지난해 대형사는 물론 일부 중소형사에서 부동산 관련 채무보증 규모가 크게 늘어난 점에 대해 우려를 표시했다. 대신증권의 경우 채무보증액이 2017년 1224억원에서 지난해 말 8759억원으로 615.6% 급증했다. 키움증권(149.4%)과 유안타증권(96.5%) 등도 1년 새 채무보증액이 크게 늘었다.

업계에서는 “당국의 우려는 이해하지만 증권사에서 부동산금융이 팽창한 원인에 대한 면밀한 분석 없이 통제 관점에서 접근하는 것은 과도한 규제”라는 지적이 나왔다.

한 증권사 부동산금융 담당 임원은 “과거 PF 대출을 주도해온 은행과 보험사 등에 대한 규제가 크게 강화된 데 따른 ‘풍선효과’로 증권사에 자금 수요가 쏠린 측면도 있다”며 “이런 고려 없이 무턱대고 규제에 나서면 또 다른 영역에서 부실을 불러올 수 있다”고 말했다.

오형주 기자 ohj@hankyung.com

-

1

금융감독자문위원회 "포용적 금융 위해 금융사 자발적 변화해야"

금융감독원 금융감독자문위원회는 16일 "포용적 금융을 위해서는 금융회사의 자발적 변화가 필수적"이라는 의견을 피력했다. 금감원은 이날 서울 명동 은행회관에서 '2019년도 금융감독자문위원회 전체회의'를...

-

2

3월 은행권 대출 연체율, 0.06%P 하락…가계·기업 동반 내림세

3월 국내 은행의 대출 연체율이 전월보다 소폭 하락했다. 가계대출과 기업대출이 모두 하락세를 나타냈다. 16일 금융감독원이 발표한 '3월 말 국내은행의 원화대출 연체율 현황'에 따르면 국내 은행의 3월...

-

3

올해 금융사 10곳 중 6곳 디지털 전환 추진…총 5845억 투입

올해 금융사 10곳 중 6곳이 디지털 전환(Digital Transformation) 사업을 추진한다. 금융사 한 곳당 평균 82억원 가량의 예산을 배정해 총 5845억원을 투입한다는 방침이다. 금융감독원이 은행 1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)