미국 전기차 제조업체 테슬라의 주가가 미·중 무역전쟁 여파로 최악의 경우 10달러로 폭락할 수 있다는 분석이 나왔다. 최근 주당 200달러 내외에서 거래되는 주식이 사실상 휴지가 될 가능성이 있다는 관측이다.

21일(현지시간) CNBC에 따르면 모건스탠리는 최악의 시나리오를 기준으로 한 테슬라의 목표주가를 97달러에서 10달러로 90%가량 낮췄다.

제품 수요 부진을 가장 큰 원인으로 꼽았다. 전기차 보조금 축소로 수요가 줄고 있고, 매출 목표 달성을 위해 필요한 중국 시장 판매량이 미·중 관세 전쟁으로 기존 전망치의 절반 수준까지 줄어들 수 있다는 이유에서다. 테슬라는 현재 중국에서 생산공장을 짓고 있다.

테슬라는 지난 1분기 6만3000대를 판매해 7억210만달러 손실을 봤다. 대당 손실이 1만달러가 넘는다. 회사 측은 2분기 10만 대 판매를 예상하고 있지만, 월가 투자은행들은 9만 대 이하를 예상하고 있다. 애덤 조나스 모건스탠리 애널리스트는 “중국과의 무역 관련 변동성이 매우 큰 상황이어서 중국에서 예상 판매물량의 절반 정도를 달성하지 못한다는 가정을 최악의 시나리오에 넣었다”고 말했다.

모건스탠리는 정상적 시나리오에서는 목표주가로 230달러를 유지했고, 최상의 전망으로는 391달러를 제시했다. 조나스 애널리스트는 “테슬라의 전략적 가치와 기술적 역량은 하드웨어와 소프트웨어 측면 모두에서 매우 높다”며 “주가가 하락하면 테슬라는 전략적 파트너 등으로부터 대안을 찾을 것”이라고 했다.

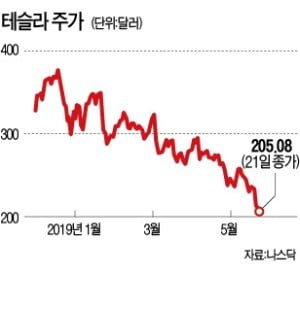

테슬라는 이날 0.14% 하락한 205.08달러에 마감했다. 올 들어 38.3% 급락했으며, 전일 장중엔 2016년 12월 이후 처음으로 200달러 선을 밑돌았다.

한편 애플이 2013년 테슬라를 인수하려 했다는 주장이 나왔다. 투자은행 로스캐피털 파트너스의 크레이그 어윈 전략가는 CNBC에서 “애플이 2013년 테슬라를 주당 240달러에 인수하려 했으나 일론 머스크 테슬라 최고경영자(CEO)의 하차 문제로 협상이 중단됐다”고 주장했다.

샌프란시스코크로니클은 2014년 머스크 CEO가 애플 인수합병 대표와 만났고, 팀 쿡 CEO와도 만났을 가능성이 높다고 보도했다.