'무주택 청년' 年 2%대로 7천만원까지 대출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부부합산 연소득 7천만원 이하

전세금 90%까지 年 2.8% 대출

금융위원회는 이런 내용의 ‘청년 맞춤형 전·월세 대출’이 오는 27일부터 국민·신한·우리·KEB하나 등 13개 시중은행에서 판매된다고 22일 발표했다. 최종구 금융위원장은 이날 서울 명동 은행연합회에서 은행, 주택금융공사 관계자들과 상품 출시 협약을 맺었다.

“중소득 청년층으로 대상 확대”

이 상품은 △전·월세 보증금 대출 △월세자금 대출 △기존 고금리 전·월세 대출에 대한 대환(갈아타기) 대출 등 세 종류로 나뉜다. 부부합산 연소득 7000만원 이하인 만 19~34세 무주택 청년가구면 모두 신청할 수 있다. 부부는 둘 중 한 사람만 만 34세 이하면 이용할 수 있다.

최 위원장은 “정부가 주택금융공사 보증 등을 통해 저금리 전·월세 자금을 공급해 왔지만 지원 대상이 저소득층 청년으로 제한돼 부족함이 있었다”며 “기존 상품의 한계점을 보완하도록 설계했다”고 말했다.

전·월세 보증금 대출은 전세금의 90%까지 7000만원 한도로 빌려준다. 금리는 연 2.8%이며 34세 이전까지 2·3년 단위로 연장할 수 있다. 월세자금 대출은 월 50만원 이내에서 2년 동안 최대 1200만원 한도로 빌려주고, 금리는 연 2.6%로 정해졌다. 평균 사회진출 기간(약 6년)과 군입대 기간(약 2년) 등을 고려해 최대 8년간 거치(이자만 납부)하고 3~5년간 나눠 갚도록 했다.

반전세 가구는 보증금과 월세자금을 동시에 대출받을 수 있다. 대환 대출 한도는 전세자금은 7000만원, 월세자금은 1200만원까지다. 소득이 높아지면 빨리 갚을 수 있도록 중도상환수수료를 전혀 받지 않기로 했다. 금융위는 이들 대출을 총 1조1000억원 한도로 공급한다는 목표다.

다만 나이, 소득, 직장 등 개인별 상황에 따라 다른 상품이 더 유리할 수도 있기 때문에 비교해보고 대출받는 게 좋다. 예컨대 연소득 3500만원 이하인 외벌이 부부는 주택도시보증공사의 ‘중기청년 전세대출’을 활용하면 연 1.2% 금리로 1억원까지 전세 보증금을 빌릴 수 있다.

최종구 “4만여 청년가구 혜택볼 것”

정부는 은행들이 이 상품으로 대출을 실행할 때 총체적상환능력비율(DSR)을 고려하지 않도록 했다. 청년층이 DSR 기준에 걸려 대출한도가 줄어드는 일을 막자는 취지에서다. 다만 청년 맞춤형 전·월세 대출을 받은 사람이 향후 다른 일반 대출을 신청하면 DSR 심사가 적용된다.

정부는 신혼부부와 다자녀가구에 내집마련 자금과 전·월세 자금 등을 맞춤형으로 추가 지원하는 방안을 모색하기로 했다. 올 하반기에는 주택담보대출의 변동금리를 고정금리로 전환하는 정책모기지 상품도 공급할 예정이다. 주택담보대출을 연체한 사람들이 집을 매각해 빚을 청산하는 대신 살던 집에서 계속 살 수 있게 해주는 ‘세일 앤드 리스백(매각 후 재임대) 프로그램’도 연내 출시할 계획이다.

금융위에 따르면 국내 34세 이하 청년가구 중 전·월세 가구는 75.9%(약 208만3000가구)에 이른다. 또 청년가구의 약 80%는 연소득이 7000만원 이하다. 최 위원장은 “총 4만1000여 청년가구가 이 상품을 활용해 주거비용을 아낄 수 있을 것으로 예상한다”고 말했다.

임현우 기자 tardis@hankyung.com

ADVERTISEMENT

-

1

[단독] '특사경 운영안' 기습 공개한 금감원…금융위 "합의 없었다" 강력 반발

금융감독원이 이르면 내달 출범 예정인 특별사법경찰(특사경)의 운영 방안을 처음 공개했다. 특사경 조직 명칭을 ‘자본시장범죄수사단’으로 정하고 자체적으로 사건을 인지해 수사할 수 있다는 내용이 담...

![[단독] '특사경 운영안' 기습 공개한 금감원…금융위 "합의 없었다" 강력 반발](https://img.hankyung.com/photo/201905/02.19263614.3.jpg)

-

2

최종구 "타다 대표 무례하다" vs 이재웅 "이분 출마하시나"

22일 오전 서울 명동 은행연합회 건물 1층. 최종구 금융위원장이 ‘청년 맞춤형 전·월세 대출 협약식’을 끝내고 나오자 기자들이 몰려들었다. 세 번째 인터넷전문은행 인가, 금융규제 ...

-

3

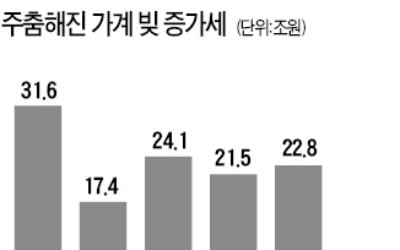

분기마다 20兆씩 불어나던 가계빚, 1분기 3.3兆 증가 그쳐

최근 수년간 분기별로 평균 20조원을 웃돌던 가계 빚 증가세가 지난 1분기 3조원 수준으로 확 줄었다. 2013년 1분기 이후 6년 만의 최저 규모다. 정부의 대출 규제와 주택 매매 거래 감소가 맞물린 영향으로 해석...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)