은행권 '脫공인인증서' 바람

간편이체 앞세운 카뱅 돌풍에

위기감 느낀 은행들 혁신 동참

간편이체 앞세운 카뱅 돌풍에

위기감 느낀 은행들 혁신 동참

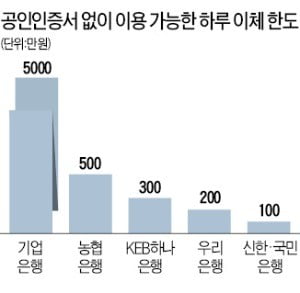

22일 은행권에 따르면 공인인증서를 거치지 않고 자체 인증서를 활용하는 모바일뱅킹이 빠르게 확산하고 있다. 기업은행은 지난 21일 공인인증서 없이 하루 5000만원까지 이체할 수 있도록 모바일 앱(응용프로그램)을 전면 개편했다. 공인인증서를 사용하지 않는 방식 가운데 이체 한도가 가장 크다. 기존 최대이던 카카오뱅크(하루 1000만원)보다 다섯 배 많다.

신한은행도 최근 공인인증서 인증은 물론 로그인을 안 해도 하루 100만원까지 이체 가능한 ‘바로이체’ 서비스를 내놨다. 앱을 켜 이체 대상(보낼 곳과 금액)을 설정하고 계좌 비밀번호만 누르면 세 단계 만에 송금된다. 공인인증서를 이용한 기존 은행 이체는 △앱 실행 △공인인증서 로그인 △이체 대상 설정 △계좌 비밀번호 입력 △1회용 비밀번호(OTP) 또는 보안카드 입력 △공인인증서 최종 확인 등 여섯 단계를 거쳐야 했다.

은행 관계자는 “4~6자리로 된 비밀번호 또는 지문 인식, 얼굴 인식만으로 가능한 업무 범위를 넓히는 데 집중하고 있다”고 말했다.

공인인증 없이 5000만원 송금, 로그인 않고 이체…은행이 달라졌다

김씨와 같은 사례는 20~30대를 중심으로 빠르게 확산하고 있다. 최근 들어 주요 은행이 공인인증서 없이 거래할 수 있는 플랫폼을 앞다퉈 내놓는 이유다. 은행 고위 관계자는 “공인인증서 인증 절차 때문에 인터넷전문은행 등에 빼앗긴 고객 수가 상당한 것으로 파악돼 위기감이 커지고 있다”고 말했다.

로그인 절차 없애고, 한도 늘리고

기업은행도 21일 공인인증서 없이 하루 5000만원까지 이체할 수 있는 모바일 앱 ‘아이원뱅크’를 출시했다. 공인인증서를 거치지 않고 여섯 자리 비밀번호로 이뤄진 사설인증서를 기반으로 구동된다. 그동안 공인인증서를 이용하지 않는 간편이체 한도를 하루 300만원까지 꾸준히 늘려오다가 아예 인증서 체계를 바꿨다. OTP나 보안카드가 없어도 된다.

다른 은행들도 공인인증서 없이 이용 가능한 업무를 늘리는 추세다. 우리은행은 3월 공인인증서를 거치지 않고 하루 200만원(1회 100만원)까지 이체할 수 있도록 모바일 앱 ‘위비뱅크’를 개편했다. 예·적금 상품 가입과 공과금 납부 등도 공인인증서 없이 처리할 수 있다.

“은행들이 각성했다”

은행들이 이처럼 ‘탈(脫)공인인증서’에 속도를 내는 데는 카카오뱅크의 간편이체 성공 사례가 큰 영향을 미친 것으로 분석된다. 2017년 7월 카카오뱅크는 ‘같지만 다른 은행, 새로운 은행이 온다’는 슬로건을 앞세워 출범했다. 이용 편의성을 강조하며 사설인증서를 통한 자체 인증 시스템을 도입했다.

과거에도 공인인증서 절차가 불편하다는 지적이 많았지만 은행들은 크게 움직이지 않았다. 공인인증서는 정부가 공인한 전자 인감도장이다. 일반적으로 인터넷뱅킹, 모바일뱅킹과 온라인 쇼핑몰 결제 등에 이용됐다. 2002년부터는 은행 인터넷뱅킹에 공인인증서 사용이 의무화됐다. 정부가 2015년 3월 공인인증서 의무 사용을 폐지했지만 은행은 유독 굼떴다. 문제가 생기면 은행들이 책임져야 한다는 부담이 컸기 때문이다. 사설인증서를 쓸 경우 보안 시스템 개발 비용이 더 들어가는 것도 영향을 미쳤다.

공인인증서를 이용하려면 액티브X 등 각종 프로그램을 설치해야 한다. 거래 때마다 문자와 숫자, 특수문자 등을 섞은 열 자리 비밀번호를 입력해야 하고 1년 주기로 갱신도 해야 한다. 이용자 사이에서 공인인증서가 불편하다는 지적이 계속 제기된 이유다.

“공인인증서 없애야 살아남는다”

공인인증서 절차를 생략한 카카오뱅크는 거래 시스템을 사용자 친화적으로 구성했다는 평가를 받으며 빠르게 시장을 잠식했다. 상대적으로 기존 공인인증서 방식에 의존한 은행엔 ‘복잡하고 구식’이라는 비판이 쏟아졌다.

은행 내부에서도 ‘왜 공인인증서 의존도를 낮추지 못했느냐’는 반성의 목소리가 커졌다. 시중은행 고위 관계자는 “은행들 스스로 공인인증서에 발목을 묶어두고 혁신을 못한 것”이라며 “카카오뱅크처럼 보안 문제는 은행이 책임지고 고객에겐 최소한의 인증만 요구하는 게 마땅하다”고 말했다.

관건은 공인인증서 없이도 이용 가능한 업무의 확장성이다. 모든 금융거래 절차가 간소화된 것은 아니기 때문이다. 특히 은행 대출은 여전히 공인인증서 인증 없이 대부분 이용할 수 없다. 카카오뱅크 역시 대출만큼은 공인인증서를 사용해야 한다. 대출 신청자의 소득정보를 국세청과 국민건강보험공단에서 확인해야 하는데, 이들 기관이 인증수단을 공인인증서로 제한하고 있기 때문이다. 이런 문제는 국회에 계류돼 있는 전자서명법과 신용정보법 개정안이 통과되면 해소될 수 있다.

카카오뱅크 관계자는 “대출도 공인인증서가 필요없는 방식으로 바꾸고 싶지만 유관기관들이 여전히 공인인증서를 요구해 불가능한 상황”이라며 “이용자 중심의 금융거래 편의를 위해 관련 논의가 활성화될 필요가 있다”고 말했다.

정지은 기자 jeong@hankyung.com

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)