[김은지의 쌈짓돈] 대출이자 갚느라 '휘청'…이자부담 줄이는 방법 있다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20%가 넘는 고금리 신용대출. 김정원씨만의 이야기는 아닐 겁니다. 학자금대출이나 카드값 연체 이력이 있다면, 소득이 불분명하거나 증빙이 어렵다면 시중은행의 대출 문턱을 넘는 것은 여간 어려운 일이 아니죠.

빚을 먼저 갚는 것이 재테크의 첫걸음이라고는 하지만 텅장을 스쳐간 신기루 같은 월급을 보니 막막한 것이 사실입니다. 매달 내는 대출이자를 조금이라도 줄일 수 있다면 얼마나 좋을까요? 23일 [쌈짓돈]에서는 대출이자로 골치를 앓고 있는 수백만명의 김정원씨를 위해 저축은행의 신용대출 이자 줄이는 방법을 알아봤습니다.

저축은행에서 고금리로 신용대출을 이용하고 있다면 가장 먼저 살펴봐야 할 것이 '나의 금리'입니다. 금융당국은 지난해 2월8일 법정 최고금리를 기존 27.9%에서 24%로 내렸습니다. 금리가 내려갈 여지가 생긴 것입니다.

현재 대출금리가 법정 최고금리인 연 24%를 초과하는지, 대출 약정기간의 절반이 지났는지, 연체가 없는지를 따져봅니다. 세 조건을 모두 충족한다면 만기 이전에 법정 최고금리 이하의 신규대출로 갈아탈 수 있습니다. 중도상환수수료 없이 말입니다.

법정 최고금리를 벗어나지 않더라도, 저축은행의 신용대출 금리는 20%에 준합니다.

한국은행 경제통계에 따르면 지난 3월 저축은행에서 신규 취급한 신용대출 금리는 평균 연 19.15%입니다. 300만원 이하의 소액신용대출 금리는 연 21.13%에 달해 시중은행(4.63%), 상호금융(4.52%)을 4배나 웃돌았습니다.

김씨와 같이 승진을 하거나 연봉이 올랐다면 '금리인하요구권'을 행사해 금리를 내릴 수 있습니다. 신용상태가 개선된 고객이 대출금리 인하를 요구할 수 있는 권리입니다. 신용등급이 오르거나 소득과 재산이 증가하거나, 연체 없이 대출을 이용해 왔다면 저축은행에 금리인하를 요구해 보세요.

과거에는 은행 지점을 직접 방문해야 했지만, 지난해 말부터 모바일 애플리케이션이나 인터넷뱅킹으로도 신청할 수 있게 됐습니다. 증빙 서류를 제출하면 영업일 기준 5일 안에 금리인하 여부에 관한 답변을 받을 수 있습니다.

실직이나 질병 등으로 경제적인 어려움을 겪고 있다면 저축은행에 '프리워크아웃' 지원을 받는 것도 방법입니다. 저축은행들은 고객의 연체를 최소화하고, 취약차주의 상환 부담을 덜어내기 위해 작년 7월부터 '가계대출 프리워크아웃' 제도를 실시하고 있습니다.

최근 3개월 이상 급여를 받지 못한 상황이거나 실직, 자연재해 등으로 소득이 일시적으로 감소했을 때, 질병·사고로 소득이 줄거나 과다한 치료비가 부담될 때 지원을 요청하면 됩니다.

이 경우 저축은행들은 고객의 원리금 상환을 유예하거나 상환방법을 일시상환에서 분활상환으로 변경하거나 이자 등을 감면해 줍니다.

저축은행에서 새로 신용대출을 받고자 한다면 TV 유명 광고나 대출모집인의 추천을 받는 것보다 '금리비교 공시'를 이용하는 것이 대출이자를 낮추는 방법입니다.

과도한 광고나 대출모집인에 의존하는 일부 저축은행들은 그 비용을 대출금리에 반영합니다. 따라서 '매의 눈'으로 사전에 금리를 비교하는 것이 좋겠죠?

금융감독원의 '파인' 홈페이지 또는 저축은행중앙회의 금리공시자료를 조회해 전월 기준으로 평균 금리가 낮은 저축은행에서 대출을 상담받는 것이 유리합니다. 저축은행에서 대출상담을 받더라도 신용등급은 떨어지지 않으니 참고하세요.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

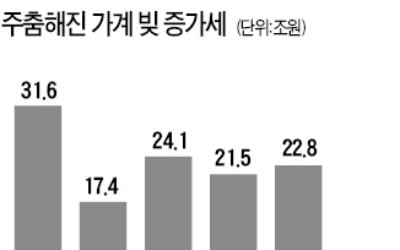

분기마다 20兆씩 불어나던 가계빚, 1분기 3.3兆 증가 그쳐

최근 수년간 분기별로 평균 20조원을 웃돌던 가계 빚 증가세가 지난 1분기 3조원 수준으로 확 줄었다. 2013년 1분기 이후 6년 만의 최저 규모다. 정부의 대출 규제와 주택 매매 거래 감소가 맞물린 영향으로 해석...

-

2

집 없는 청년층에 전·월세 보증금은 연 2.8%, 월세자금은 연 2.6%의 낮은 금리로 빌려주는 대출상품이 나온다. 통상 연 3.0~3.8%인 시중은행의 일반 전세대출 금리보다 저렴하다. 정부가 앞서 내...

-

3

'저축은행 빚 회수 맡겼는데'…예보, 직원 뇌물 의혹에 당혹

22일 검찰이 예금보험공사(예보) 직원의 뇌물수수 의혹을 수사하고자 본사 사무실을 압수수색하자 예보 직원들은 당혹감을 감추지 못하고 있다. 현재는 수사 단계지만, 예보는 금융소비자의 예금을 보호하고 금융 제도 안정성...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)