스튜디오드래곤 '반전 드라마' 쓸까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"제작비 예상보다 크게 늘 것" vs

"先판매로 손익분기점 이미 넘어"

다음달 1일 방영되는 아스달 연대기의 제작비(500억~550억원 추정) 부담이 크다는 분석이다. 이기훈 하나금융투자 연구원은 “아스달 연대기 제작비 추정치를 회당 25억원에서 30억원으로 상향 조정한다”며 “스튜디오드래곤의 올해와 내년 실적 기준 주당순이익(EPS: 순이익/주식수)이 기존 전망치보다 낮아질 것”이라고 설명했다.

밸류에이션(실적 대비 주가 수준)이 높은 점도 매도세를 부추기고 있다. 이 회사의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 45배 수준이다.

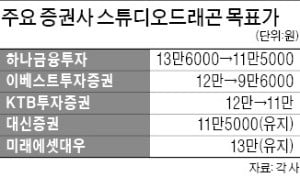

하나금융투자(13만6000원→11만5000원) 이베스트투자증권(12만→9만6000원) 등 상당수 증권사는 최근 스튜디오드래곤 목표주가를 낮췄다. 김현용 이베스트투자증권 연구원은 “스튜디오드래곤은 2017년 초 도깨비에서 2018년 8월 미스터션샤인 방영에 이르는 기간에 드라마 판매금액과 광고단가 등이 꾸준히 늘었다”면서도 “올 들어선 드라마 라인업 전반의 흥행이 작년보다 떨어져 아스달 연대기 성과를 장담할 수 없다”고 말했다.

TV 방영 전 수출이 이뤄지는 일이 늘면서 제작비에 대한 상각 시점이 빨라진 점도 실적에 대한 기대를 떨어뜨리고 있다. 이효진 메리츠종금증권 연구원은 “아스달 연대기 제작비는 연내에 전액 상각 처리될 예정”이라며 “당분간 스튜디오드래곤의 영업이익률 하락이 불가피하다”고 말했다.

일각에선 “제작비 증가 우려가 과도하다”는 견해도 나온다. 김회재 대신증권 연구원은 “아스달 연대기는 드라마가 방영되는 방송사(tvN)가 분담하는 방영권료와 넷플릭스에 대한 선판매만으로 이미 손익분기점 수준을 확보했다”고 추정했다.

이 드라마는 시즌2 제작 계획이 잡혀 있어 시즌1에서 이익이 나지 않더라도 시즌2에서 회복 가능할 것이란 기대도 있다. 대신증권은 목표주가를 종전과 같은 11만5000원으로 유지했다.

김동현 기자 3code@hankyung.com

-

1

"스튜디오드래곤, 제작비에 대한 오해로 급락…아스달 연대기 손익분기점 수준 확보"

대신증권은 23일 스튜디오드래곤에 대해 제작비에 대한 오해로 급락했다며 아스달 연대기는 플랫폼(tvN)이 부담하는 방영권료와 넷플릭스에 대한 선판매로 손익분기점(BEP) 수준을 확보한 것으로 추정된다고 설명했다. 목...

-

2

스튜디오드래곤·CJ ENM·제이콘텐트리 매출은 느는데…콘텐츠株 '상각비용 부담'에 발목

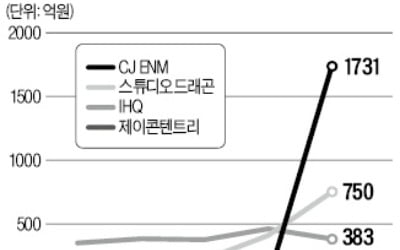

드라마와 예능 프로그램 등을 제작하는 국내 방송 콘텐츠 업체들이 급증한 무형자산 상각비에 발목을 잡혔다. 질 높은 콘텐츠로 매출이 늘어나는 추세지만 비용 부담도 커지며 수익성이 제자리걸음을 하고 있다. CJ ENM의...

-

3

CJ ENM, 스튜디오드래곤, 제이콘텐트리…무형자산 상각비에 발목잡힌 콘텐츠 업체들

드라마와 예능 프로그램 등을 제작하는 국내 방송 콘텐츠 업체들이 급증한 무형자산 상각비에 발목을 잡혔다. 질 높은 콘텐츠로 매출이 늘어나는 추세지만, 비용부담도 커지며 수익성이 제자리 걸음을 하고 있다. CJ ENM...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)