변동성의 시대 - 투자 대가에게 길을 묻다

'캔슬림 전략'이 시사하는 점

'캔슬림 전략'이 시사하는 점

CAN SLIM의 ‘C’는 현재의 분기 실적을 의미한다. 오닐은 현재의 실적이 지난해 같은 분기에 비해 크게 늘어난 기업에 투자하라고 권고한다. ‘A’는 연간 순이익 증가율로, 오닐은 분기 실적뿐만 아니라 연간 실적도 성장주를 찾아내는 매우 중요한 사항이라고 본다. 특히 그는 지난 3년간 순이익이 크게 늘어난 기업에 주목한다. ‘N’은 신제품, 신경영, 그리고 신고가를 의미한다. 오닐은 주가가 비약적으로 상승하기 위해서는 무언가 새로운 것이 필요하다고 강조한다. 이상의 세 가지 조건을 다 충족하라는 게 아니라, 세 가지 중에 적어도 하나 이상 충족한 기업들의 수익률이 높았다는 이야기다.

네 번째로 ‘S’는 수요와 공급을 의미한다. 예를 들어 주식을 50억 주나 발행한 기업의 주가는 물량 과다로 쉽게 움직이기 어렵지 않겠느냐는 지적이다. 따라서 오닐은 자사주를 매수하는 등 수급 여건이 개선되는 종목을 선호한다. ‘L’은 주도주인지 소외주인지 여부를 의미한다. 오닐은 활황 업종에서 선두를 달리는 2~3개 종목이 놀라운 성장률을 기록한다고 강조한다. 이런 면에서 보면 다섯 번째 원칙은 제시 리버모어의 주장과도 맞닿아 있다고 볼 수 있다.

마지막으로 여섯 번째와 일곱 번째 원칙은 기관투자가의 뒷받침과 시장의 방향을 의미한다. 여기서 기관투자가의 뒷받침이란 뮤추얼펀드나 연기금 등 기관이 주식을 많이 보유하고 있다는 것을 의미하며, 시장 방향은 말 그대로 주식시장의 방향성을 뜻한다.

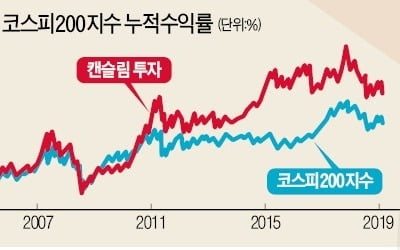

오닐이 제시한 캔슬림 원칙은 이익과 주가의 상승 속도가 빠른 성장주에 투자하되 주식시장이 강세를 보이는 국면인지 아닌지를 잘 판단하라는 조언을 담고 있다고 볼 수 있다. 문제는 이와 같은 전략이 ‘흐름’을 탄다는 점이다.

경기 및 기업실적이 안정적으로 개선되는 국면에는 상대적으로 싸게 거래되는 가치주의 인기가 오르는 반면, 기업실적 전망이 어두운 시기에는 반대로 경기에 상관없이 실적을 낼 잠재력을 보유한 성장주에 관심이 쏠리는 것은 당연한 일이라 할 수 있다. 2008년 이후 글로벌 금융시장에서 성장주의 인기가 지속되고 있음을 고려할 때, 캔슬림을 비롯한 성장주 투자전략이 당분간은 더 뛰어난 성과를 기록할 것으로 기대된다. 다만 기업실적 전망에 대한 기대가 달라질 때는 흐름에 변화가 나타날 수 있으므로 미리 대비하는 게 바람직할 것이다.

홍춘욱 < 숭실대 겸임교수 hong8706@naver.com >