저축銀도 내달 DSR적용…대출문턱 높아진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용·마이너스 통장·車할부 등

모든 대출 원금·이자 합산 후

소득과 비교해 대출여부 심사

DSR은 모든 가계대출 원리금 상환액을 따지는 규제다. 주택담보대출과 신용대출, 마이너스통장, 카드론, 할부금 등 모든 대출의 원리금 상환액을 연 소득으로 나누는 방식으로 계산한다. 기존의 주택담보비율(LTV)과 총부채상환비율(DTI)보다 더 보수적으로 상환능력을 따지는 방식이다.

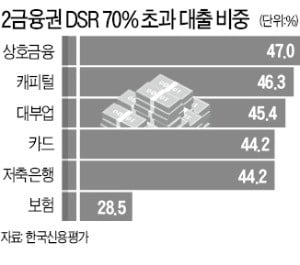

DSR 수치가 같은 사람이라도 시기에 따라, 대출해주는 금융회사 영업점에 따라 대출 여부가 갈릴 수 있다. 정부가 DSR을 총량 규제하고 있어서다. ‘위험대출’의 기준선을 DSR 70% 이상으로 보고 전체 신규 대출에서 DSR 70% 이상인 대출 잔액의 비중을 따지는 방법이다. 시중은행은 전체 신규 대출의 15% 안에서 이런 ‘고(高)DSR’을 관리해야 한다. 지방은행과 특수은행이 각각 30%, 25% 이내다. 정부가 2금융권의 고DSR 한도를 어떻게 설정하느냐에 따라 다음달부터 저축은행과 보험사 등의 대출 운영 전략이 달라진다.

2금융 대출 문턱 높아진다

보험사들은 보험약관대출이 DSR 규제에 들어갈지를 예의주시하고 있다. 보험약관대출이란 보험사 고객이 보험을 해지한 뒤 돌려받을 수 있는 해지환급금의 50~95%를 빌릴 수 있는 제도다. 지난해 은행들이 DSR 제도를 도입하자 보험사 약관대출로 발길을 돌린 사람이 많아졌다. 2017년 말 약 59조원이던 보험약관대출 잔액은 작년 말 약 64조원까지 커졌다. 이에 따라 금융당국도 보험약관대출을 DSR 규제에 넣을지 고심 중인 것으로 알려졌다.

지난 27일부터 대부업 대출정보가 모든 금융권에 공유되기 시작한 것도 대출 문을 좁혔다는 분석이다. 기존에는 대부업 대출정보를 대부업자, 상호저축은행, 인터넷전문은행만 받아볼 수 있었다. 하지만 금융당국은 가계부채를 관리해야 한다는 취지에 따라 대출정보를 전 금융권에 공유하기로 했다. 저축은행 관계자는 “대부업체를 이용한 사람은 아무래도 빚을 제때 갚기 힘들 수 있다는 인식 때문에 돈을 빌리기 더 어려워질 것”이라고 말했다.

저신용자들 사금융으로 밀려날 수도

카드와 캐피털업체들도 금융당국 발표에 촉각을 곤두세우고 있다. 업계 순위를 끌어올리기 위해 공격적인 마케팅을 해왔던 하위권 회사를 중심으로 적지 않은 불편을 겪게 될 것이라는 예상이 나온다. 캐피털업체 관계자는 “당장 급전이 필요한 고객들은 월급 외 다른 소득 증빙을 통해서라도 대출받기 위해 노력할 것”이라면서도 “이번 규제로 원하는 만큼 대출받지 못하는 사례가 늘면 회사로서도 수입차나 고급차를 중심으로 자동차 금융 취급액이 줄어들 수 있다”고 설명했다.

DSR 규제 확대에 따른 부작용을 우려하는 목소리도 나온다. 저축은행 관계자는 “연 10% 내 금리로 2금융권에서 돈을 빌리던 중·저신용자들이 불법대부 등 사금융으로 밀려날 수 있다”고 말했다.

김대훈/정지은 기자 daepun@hankyung.com

-

1

[김은지의 쌈짓돈] 대출이자 갚느라 '휘청'…이자부담 줄이는 방법 있다

[편집자주] 저금리 시대가 마무리되고 있다지만 돈 모으기는 여전히 어렵습니다. 매월 월급날이 돌아오더라도 대출금과 카드값, 공과금이 차례로 빠져나가고 나면 주머니는 얇아지기 마련입니다. 한경닷컴은 적은 돈부터 시작해...

![[김은지의 쌈짓돈] 대출이자 갚느라 '휘청'…이자부담 줄이는 방법 있다](https://img.hankyung.com/photo/201905/01.19714363.3.jpg)

-

2

'저축은행 빚 회수 맡겼는데'…예보, 직원 뇌물 의혹에 당혹

22일 검찰이 예금보험공사(예보) 직원의 뇌물수수 의혹을 수사하고자 본사 사무실을 압수수색하자 예보 직원들은 당혹감을 감추지 못하고 있다. 현재는 수사 단계지만, 예보는 금융소비자의 예금을 보호하고 금융 제도 안정성...

-

3

[일문일답]연 2%대 청년 전·월세 대출 출시…"DSR 심사 안한다"

정부는 22일 1조1000억원 규모의 청년 맞춤형 전·월세 대출 상품 공급 계획을 발표했다. 청년층의 주거 안정을 위해 자금지원의 사각지대를 해소한다는 방침이다. 이를 위해 저신용자는 물론 무소득자에게도...

![[일문일답]연 2%대 청년 전·월세 대출 출시…"DSR 심사 안한다"](https://img.hankyung.com/photo/201905/02.15026808.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)