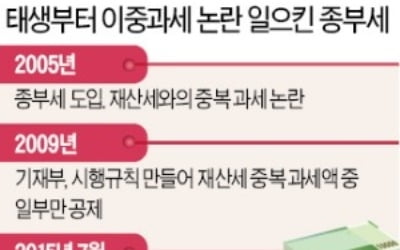

기획재정부 세제실이 발칵 뒤집힌 건 2015년 6월 말께였다. KT 한국전력 등 25개 기업이 각 관할 세무서장을 상대로 낸 ‘종합부동산세 부과처분 취소 청구 소송’에서 최종 패소해서다. 대법원이 납세자의 손을 들어준 이유는 두 가지였다. 해당 산식을 시행령(대통령령)에 넣어야 하는데 시행규칙(기재부령)에 담아 법적 근거가 없는 데다 재산세와 이중납세되는 부분에 대해 자의적 판단에 따라 일부만 공제해줬다는 것이다.

대법원 판결 취지를 놓고 고민하던 세제실은 결국 산식은 그대로 두되 시행령으로 옮겨 담는 해법을 내놨다. 대법원이 ‘전부 공제’ 판결을 내린 건 시행령에 재산세액 공제방법을 담지 않은 절차적 문제 탓이었다는 판단에서다. 종부세법이 ‘재산세로 부과된 세액은 종부세액에서 공제한다. 재산세액 공제에 관해 필요한 사항은 대통령령으로 정한다’고 규정한 만큼 시행령에 넣기만 하면 기존 산식을 그대로 써도 된다고 본 것이다.

1심인 서울행정법원은 기재부 손을 들었지만 서울고등법원은 다른 해석을 내렸다. ‘이중과세를 방지해야 한다’는 종부세법의 입법 의도를 감안할 때 당연히 ‘전부 공제’되도록 설계했어야 한다는 것이다.

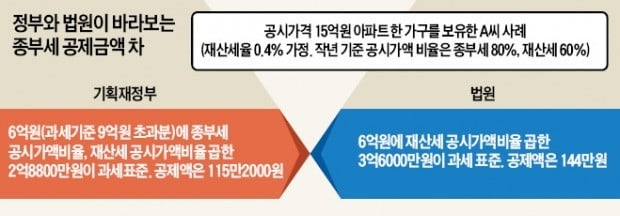

현행 종부세 과세표준은 공시가격을 합산한 금액에서 일정 금액(1주택자 9억원, 2주택자 이상 6억원 등)을 뺀 초과분에 대해 공정시장가액비율(공시가격의 80%)을 곱한 수치다. 이후 종부세율을 곱해 나오는 종부세액에서 미리 낸 재산세를 빼주는 구조로 돼 있다.

예컨대 1주택자가 보유한 공시가격 10억원짜리 아파트에 대해선 종부세 과세기준 9억원을 초과하는 1억원에 공정시장가액비율인 80%를 곱한 8000만원을 과세표준으로 재산세액 공제금액을 산정한다. 과세표준의 1%를 빼준다면 공제액은 80만원이 된다.

하지만 고법은 재산세액 공제금액을정할때 공시가격의 80%가 아니라 100%를 반영한 금액으로 산출해야 한다고 적시했다. 그래야 공시가격을 기준으로 산정된 재산세 납부액을 전부 공제할 수 있다는 것이다. 이렇게 계산하면 과세표준은 1억원이 되고 공제액은 100만원으로 확대된다.

법조계에선 대법원도 납세자의 손을 들어주면 최근 진행되고 있는 2015년도 납세분에 대한 환급사태보다 훨씬 큰 ‘대란’이 벌어질 것으로 우려하고 있다. 공시가격이 큰 폭으로 상승한 데다 공정시장가액비율도 작년 80%에서 매년 5%포인트 오르기 때문이다. 종부세 납부액은 2016년 1조2938억원에서 2017년 1조6519억원, 지난해 1조9000억원으로 가파르게 뛰고 있다. 올해는 2조원을 훌쩍 뛰어넘을 전망이다.

한 대형 로펌 관계자는 “대법원이 고법에 이어 ‘이중과세 전부 공제’ 결정을 내리면 환급 규모는 수천억원대에 이를 것”이라며 “혼란을 막으려면 가능한 한 빨리 종부세법에 ‘재산세 납부액 전부 공제’를 명시해야 한다”고 지적했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)