DSR 규제후 시중은행 빚 많은 채무자 대출비중 '반토막'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모든 대출의 원리금 상환액을 소득의 일정 비율 이하로 억제하는 총부채원리금상환비율(DSR) 규제가 시중은행에 도입된 이후 상대적으로 빚이 많은 채무자의 대출이 급감한 것으로 나타났다.

DSR 규제가 오는 17일부터 제2금융권에도 도입됨에 따라 빚이 많거나 소득을 제대로 증명할 수 없는 이들은 제2금융권에서도 돈을 빌리기가 쉽지 않을 것으로 예상된다.

2일 금융당국에 따르면 시중은행의 평균 DSR는 규제 시범운영 기간인 지난해 6월 52.4%에서 규제가 시행된 올 1분기에 41.2%로 11.2%포인트나 낮아졌다.

DSR가 70%를 초과하는 고(高) DSR 대출의 비중은 규제 도입 전 19.6%에서 도입 후 7.8%로 반 토막이 났다.

특히 DSR 90% 초과 대출의 비중은 같은 기간 15.7%에서 5.3%로 대폭 낮아졌다.

DSR는 모든 가계대출의 원리금 상환액을 연간 소득으로 나눈 비율이다.

지난해 10월 31일부터 은행권에 관리지표로 도입됐다.

금융당국은 당시 시중은행에 신규 대출에 대해 DSR 70% 초과 대출의 비중은 15%, 90% 초과 대출은 10% 이내로 관리하고, 평균 DSR를 2021년 말까지 40%로 낮추라고 주문했다.

소득에 비해 빚이 많은 이들에게 대출을 가급적 내주지 말라는 취지다.

은행들은 이에 따라 DSR가 70% 초과하는 고 DSR 대출은 영업점이 아닌 본부에서 심사해 신중하게 대출을 내주고 있다.

특히 KB국민은행은 70% 초과 대출은 원칙적으로 거절하고 예외적으로 승인해주고 있다.

우리은행은 90% 초과 대출에 대해서 자동 거절하되 특수한 경우에만 본부에서 특별심사를 한다.

NH농협은행은 주택담보대출, 신용대출에 대해 DSR가 100% 초과하면 차주의 신용등급에 상관없이 대출을 거절한다.

농협은행은 시중은행이 아닌 특수은행으로 분류돼 당국의 DSR 규제가 상대적으로 느슨한 까닭에 대출 거절 DSR 기준이 높은 편이다.

주요 은행이 대출 심사를 깐깐하게 하자 이들 은행의 고 DSR 비중은 크게 낮아졌다.

3월 말 현재 국민은행의 70% 초과 대출 비중은 5.6%, 90% 초과는 4.2%에 그쳤다.

신한은행은 70% 초과 대출 비중이 7.7%, 90% 초과는 4.8%다.

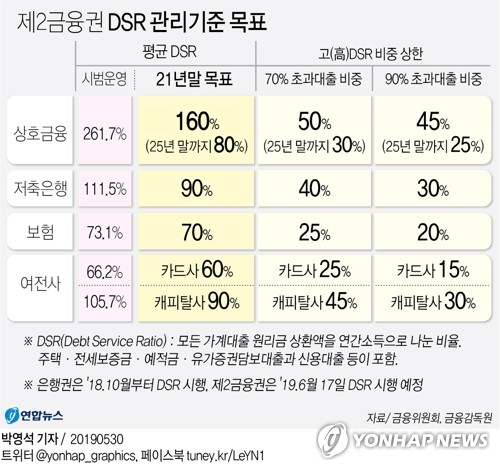

제2금융권에도 DSR 규제가 정식으로 도입되기 때문이다.

시범운영 기간이었던 올 1분기 제2금융권 평균 DSR는 상호금융 261.7%, 저축은행 111.5%, 보험 73.1%, 카드사 66.2%, 캐피탈사는 105.7% 등으로 은행에 비해 훨씬 높다.

당국은 제2금융권 형편에 맞게 DSR 관리기준을 은행보다 높게 설정했지만 금융회사가 DSR를 따져 대출을 내줘야 하는 상황인 만큼 다중 채무자들은 제2금융권에서 돈을 빌리기 어렵게 됐다.

여기에 소득증빙의 문제도 대두된다.

제2금융권의 평균 DSR가 높은 것은 빚이 많은 이들이 주로 이용하기 때문이기도 하지만 금융회사들이 차주의 소득을 따지지 않고 담보만 확실하면 돈을 빌려준 탓도 크다.

예컨대 주식이나 채권 등을 담보로 잡아 돈을 빌려주는 유가증권담보대출의 경우 차주가 돈을 갚지 않으면 담보로 잡힌 주식·채권을 팔면 되기에 금융회사가 대출을 쉽게 내줬다.

금융당국은 이같이 차주의 소득을 증빙하지 않은 대출은 DSR를 300%로 계산하도록 했다.

제2금융권은 시범운영 기간 300%라는 '페널티'를 받더라도 큰 문제가 없지만 17일부터는 DSR 기준을 준수해야 하므로 차주에게 소득증빙을 요구할 수밖에 없다.

금융기관 입장에선 소득증빙만 하면 DSR를 낮출 수 있어 유리한 측면이 있다.

당국이 시뮬레이션한 결과 소득증빙을 철저히 하면 상호금융은 시범운영 기간 261.7%였던 평균 DSR가 176% 내외로 내려가는 것으로 추정됐다.

결국 농민이나 어민 등 자신의 소득을 증빙하기 어려운 고객들이 불이익을 받게 된 셈이다.

소득증빙서류를 내지 못하면 사실상 대출을 거절당하고 소득 증빙을 하더라도 실제 번 소득만큼 인정받지 못하면 고 DSR로 분류돼 역시 원하는 만큼 대출을 받지 못할 수 있다.

한 시중은행 관계자는 "전 금융권으로 DSR 규제가 확대 시행됨에 따라 다중 채무자들은 제2금융권에서도 돈을 빌리기 어렵게 됐다"면서 "특히 소득증빙이 어려우면 돈을 빌릴 여건이 되더라도 대출을 받을 수 없는 상황도 생길 수 있다"고 말했다.

-

1

금융권의 중금리대출 취급액이 급증해 연간 6조원에 육박한 것으로 집계됐다. 30일 금융위원회에 따르면 지난해 중금리대출 공급액은 5조9935억원으로 1년 전(3조7378억원)보다 60.3% 늘었다. 정부 기금 등이 ...

-

2

내달 17일 제2금융권에 DSR 도입…가계대출 더 조인다

다음달 17일부터 제2금융권의 가계대출에도 총부채원리금상환비율(DSR)이 도입된다. 상환능력을 까다롭게 검증하는 만큼 대출문턱이 높아질 것으로 전망된다. 금융위원회와 금융감독원은 30일 손병두 부위원장 주재로 가계부...

-

3

[일문일답] "대부업 이용만으로 다른 대출 거절 불가"…당국, 행정지도

"2금융권에 DSR 적용해도 취약차주 대출 어렵지 않을 것" 금융위원회는 30일 총부채원리금상환비율(DSR) 규제를 제2금융권으로까지 확대하는 데 대해 "서민이나 취약차주들의 금융 접근성을 위축시키지는 않을 것"이라...

![[일문일답] "대부업 이용만으로 다른 대출 거절 불가"…당국, 행정지도](https://img.hankyung.com/photo/201905/ZK.19770244.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)