"휠라코리아, 환율 우호적 환경…투자매력 충분"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박희진 연구원은 "올 2분기 연결 매출액은 전년 동기 대비 14.8% 증가한 9069억원으로 전망한다"며 "부문별 증감률은 미국 66.6%, 국내 25.9%, 로열티 21.5%로 예상된다"고 분석했다.

이어 "지난 4월 안타 스포츠는 1분기 기타 브랜드 매출액이 65~70% 증가했다고 공시해 기저 부담에도 양호한 흐름을 이어갔다"며 "가이던스도 내년까지 연평균 성장률 30% 이상을 제시해 유지 중으로 성장성에 대한 휠라차이나 부문에 대한 우려 역시 없다"고 설명했다.

박 연구원은 휠라코리아의 올 2분기 연결 영업이익을 전년 동기 대비 20.1% 증가한 1389억원으로 제시했다. 국내와 미국 부문 이익은 각각 311억원과 151억원으로 추정했다.

그는 "과거 대비 다소 낮아진 성장률이지만 양호한 흐름은 유지 중"이라며 "실적 우려는 제한적"이라고 판단했다.

그러면서 "전체 실적의 80% 이상이 환율에 노출돼 있다는 점을 고려할 때 최근 원달러 환율 역시 단기 실적에 우호적"이라며 "투자 매력도는 충분하다"고 덧붙였다.

노정동 한경닷컴 기자 dong2@hankyung.com

-

1

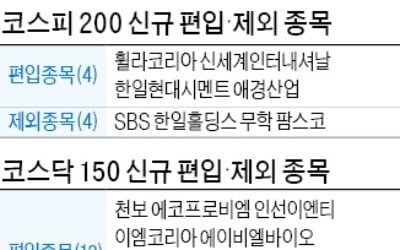

글로벌 패션 브랜드로 성장하고 있는 휠라코리아가 한국 증시를 대표하는 지수인 ‘코스피200’에 처음으로 편입됐다. 신세계인터내셔날, 한일현대시멘트, 애경산업도 코스피200에 처음으로 이름을 올리...

-

2

국내증시의 대표지수 중 하나인 코스피200에 휠라코리아 등 4개 종목이 새로 편입된다. 코스닥150에는 12개 종목, KRX300에는 20개 종목이 각각 새로 들어간다. 한국거래소는 최근 주가지수운영위원회에서 이들 ...

-

3

수출 비중 높은 종목 찾아라…휠라코리아·영원무역 등 관심둘 만

원·달러 환율이 한 달 만에 50원 넘게 오르며 1200원에 육박하자 원화 약세로 인한 증시 영향에 투자자들의 관심이 집중되고 있다. 원화 약세는 외국인 투자금의 이탈을 불러오기 때문에 수급 측면에선 부...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)