유통가 채널 전쟁…오프라인 살 길은 면세점·편의점·명품뿐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

온라인 업체와의 경쟁 심화로 영업 마지노선 붕괴

4일 유진투자증권에 따르면 신세계, 롯데쇼핑, 현대백화점, 이마트, GS리테일, BGF리테일, 롯데하이마트, GS홈쇼핑, 현대홈쇼핑 등 주요 유통 9개사의 합산 매출액은 매년 연간 60조원 규모가 꾸준히 유지되고 있는 것으로 나타났다.

문제는 영업이익이 낮아지고 있다는 것. 김명주 미래에셋대우 연구원은 "오프라인 시장에서 롯데쇼핑과 이마트 합산 점유율은 2017년 8.5%에서 올해 8.1%까지 낮아질 것"이라며 "소비자들이 온라인 구매로 빠르게 이동하고 있고, 쿠팡과 마켓컬리 등 신흥강자의 약진이 지속되고 있기 때문"이라고 분석했다.

조용선 SK증권 연구원은 "1분기 백화점 총매출은 전년동기대비 2.7% 줄어 시장평균인 0.5% 증가에 미치지 못했다"며 "롯데쇼핑은 백화점, 마트, 슈퍼 등 어려움을 겪는 사업부문들로 구성된 탓에 실적 악화가 두드러진다"고 진단했다.

이마트도 상황은 비슷하다. 올해 1분기 매출은 SSG닷컴 상품공급 매출이 반영된 탓에 전년동기대비 4% 증가했지만 영업이익은 30% 급감했다. 오프라인 매장 부진이 온라인 매출로 메꿔지지 않는다는 의미다. 이마트는 일렉트로마트, 노브랜드, PK마켓 등 전문점을 성장동력으로 삼고 있지만 경쟁이 치열해 1분기 76억원의 영업적자를 기록했다.

통계청이 최근 발표한 자료에서도 올해 상반기 소매판매액 채널별 증가 기여도에서 온라인을 제외한 대부분 유통채널에서 역성장이 나타났다. 오프라인 매출액이 증가한 유통 채널은 면세점과 편의점뿐이었다.

주영훈 유진투자증권 연구원은 "면세점은 매출액의 70% 이상이 중국 따이궁으로부터 발생하고 편의점은 목적성 구매라는 특징을 가져 가격 비교에 민감하지 않기 때문"이라고 설명했다.

면세점 월 매출액은 올 상반기에 사상 처음으로 2조원을 돌파하면서 최대 실적을 경신했다. 하반기에도 두 자릿수 증가세를 기대해볼 만하다는 증권가의 예상이 속속 나오고 있다. 이는 중국 정부의 따이궁 단속과 전자상거래법 개정이라는 악재 속에서 나온 성과라 의미가 깊다.

편의점은 1분기에 기존점 신장률보다 영업이익 개선 폭이 훨씬 크게 이뤄졌다. 특히 GS리테일의 기존점 신장률은 1.0%에 불과했지만 영업이익은 전년동기대비 34.6% 증가했다. 수익성 개선 배경은 PB 비중 증가와 슈퍼마켓과의 MD통합으로 매입률이 0.5% 개선된 것이 컸다는 분석이다. 또한 성수기에 해당하는 2, 3분기 영업이익 효과도 더욱 크게 나타날 수 있을 것으로 예상된다.

편의점의 선전을 돕고 있는 또 하나의 이슈는 액상형 전자담배 출시다. 지난달 24일 미국 액상형 전자담배인 'JUUL'이 GS25와 세븐일레븐에서 선판매가 시작됐고 3일 뒤에는 이에 대응하는 KT&G 의 '릴 베이퍼'가 CU에서 선판매가 시작됐다. 액상형 전자담배 판매로 인해 편의점 업체 매출액 영향은 크지 않을 것으로 추정되지만 수익성 개선에는 도움이 된다는 분석이다.

주 연구원은 "액상형 전자담배의 과세 기준이 낮기 때문에 유통마진이 높아진 것으로 추정된다"며 "전자담배 이용 소비자 비중이 늘어날수록 매출 개선을 기대해볼 수 있다"고 말했다.

명품도 온라인이 침투하지 못한 분야라는 평가다. 산업통상자원부에 따르면 지난 4월 국내 백화점 매출에서 해외 명품이 차지한 비중은 22.8%까지 높아졌다. 2008년 통계 작성 이후 11년 만의 최고치다.

주 연구원은 "하반기 백화점 기존점 신장률은 3%로 전망되는 가운데 VIP 고객군을 중심으로 한 명품 매출 증가세가 지속될 것"이라며 "현재 백화점 채널 성장을 이끌고 있는 카테고리가 해외 유명 브랜드인 만큼 명품 라인업을 얼마나 잘 갖추고 있는지가 관건"이라고 했다.

-

1

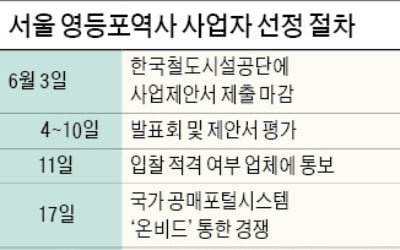

서울 영등포역사 내 상업시설 운영권을 놓고 롯데, 신세계, 애경그룹이 3파전을 벌이게 됐다. 서울역사의 상업시설은 한화가 단독입찰했다. 3일 유통업계에 따르면 한국철도시설공단이 영등포역사 내 백화점을 운영할 사업자 ...

-

2

영등포역사 '알짜점포' 새 주인에 롯데·신세계·AK '3파전'

'알짜점포'로 꼽히는 서울 영등포역사 롯데백화점 자리를 두고 유통업계 라이벌인 롯데와 신세계가 맞붙는다. 오는 8월 구로역점을 폐점하는 AK플라자도 도전장을 내밀어 영등포역 민자역사 상업시설의 새 주인...

-

3

끈적이는 자외선 차단제는 그만…스틱·로션·쿠션 등으로 산뜻하게

휴가철이 코앞으로 다가왔다. 강으로 바다로, 국내로 해외로 떠나는 사람들의 가방 속에 빠지지 않는 제품이 있다. 자외선 차단제다. 사시사철 다 발라야 하는 게 자외선 차단제지만, 특히 여름철엔 꼼꼼하게 바르지 않으면...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)