'경기침체 직격탄'…지역저축銀 수익성 악화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지역별 자산규모 1위 은행들

전년동기 대비 건전성 나빠져

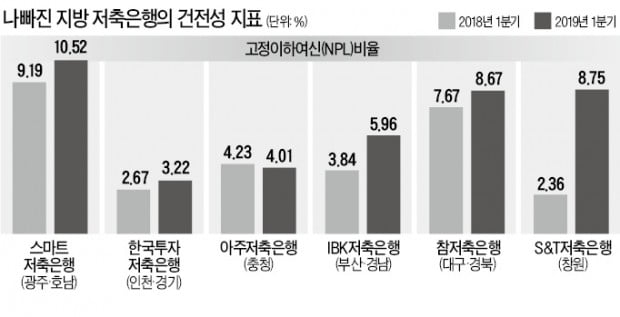

5일 저축은행들의 1분기 경영보고서에 따르면 지역별 자산 규모 1위인 참저축은행(대구·경북) 스마트저축은행(광주·호남) 한국투자저축은행(인천·경기) IBK저축은행(부산·경남)은 모두 전년 동기 대비 고정이하여신(NPL)비율이 올라가고 총자산순이익률(ROA)은 내려간 것으로 조사됐다. 건전성과 수익성 지표가 동시에 나빠진 것이다.

NPL비율은 은행 여신 중 3개월 이상 연체된 대출채권 비율을 말한다. 수익성 없는 자산으로 분류돼 추후 채권을 할인해 매각하고, 대손충당금을 쌓아야 해 경영에 악영향을 끼친다.

인천·경기권에서 자산 규모가 가장 큰 한국투자저축은행은 NPL비율이 3.22%로 전년 동기 대비 0.55%포인트 올랐다. 한투저축은행은 중소기업 대출 비중이 65%에 달하는 기업금융 전문은행이다. 빌려간 돈을 제때 갚지 못한 인천·경기권 기업이 늘어난 것으로 분석된다. 광주·호남권 1위인 스마트저축은행은 9.19%에서 10.52%, 대구·경북의 참저축은행은 7.67%에서 8.67%, 부산·경남권 IBK저축은행은 3.84%에서 5.96%로 높아졌다.

그만큼 수익성도 나빠졌다. 대부분 ROA가 1% 안팎에 그쳤다. ROA는 예대마진 등으로 올린 당기순이익을 현금 및 예치금, 대출채권, 유가증권 등을 합친 총자산으로 나눠 구한다. 한투저축은행, IBK저축은행, 참저축은행 등은 ROA가 작년 1분기 대비 0.5~0.9%포인트가량 떨어졌다. ROA가 1%를 넘지 않는다는 것은 1000억원 규모의 자산을 굴려 1년 새 10억원도 못 번다는 의미다.

서민 경기 ‘바로미터’

저축은행은 해당 권역에서만 점포를 내고 영업할 수 있는 ‘지역규제’를 받는다. 은행권에서 대출을 받지 못하는 서민들이 찾는 금융회사라는 점에서 이들 은행의 경영상황은 현지 경기의 ‘바로미터’로 평가된다.

지방 소도시 기반 저축은행들은 경영상황이 더욱 어려워졌다. 경남 창원에 한 개의 지점만 둔 S&T저축은행은 NPL비율이 2.36%에서 8.75%로 크게 올랐다. 주요 산업이던 조선, 기계업종이 몰락한 게 원인이다. 업계 관계자는 “금융회사들이 건전성 지표를 깐깐하게 관리하기 시작하면서 2금융권 밖으로 내몰리는 사업주와 개인이 늘어나고 있다”고 했다.

다만 이들 저축은행의 국제결제은행(BIS) 자기자본비율은 대부분 10% 이상으로 금융당국의 경영개선권고 기준인 8%(자산 1조원 이하는 7%)를 넘어서는 것으로 나타났다. 아직 부실화하진 않았다는 의미다.

반면 서울권역인 SBI저축은행의 NPL비율은 5.54%에서 4.08%로 개선됐다. ROA는 다소 줄었지만 고객에게 빌린 돈(예금)을 1년 새 1조3000억원가량 공격적으로 늘린 여파다. 업계 관계자는 “지방의 소형 저축은행은 시스템을 갖추지 못한 곳이 많아 경기가 더욱 침체하면 상황이 더 나빠질 것”이라고 말했다.

김대훈 기자 daepun@hankyung.com

-

1

저축은행 상위 10개사 절반이 외국계…먹튀 논란은 '잠잠'

국내 저축은행 상위 10개사 중 절반이 외국계인 것으로 나타났다. 외국계 저축은행의 고배당 논란이 일던 지난해와 달리 올해는 이 같은 논란이 다소 잦아든 모습이다. 금융당국의 고배당 경고 카드가 유효했다는 게 업계의...

-

2

내달 17일 제2금융권에 DSR 도입…가계대출 더 조인다

다음달 17일부터 제2금융권의 가계대출에도 총부채원리금상환비율(DSR)이 도입된다. 상환능력을 까다롭게 검증하는 만큼 대출문턱이 높아질 것으로 전망된다. 금융위원회와 금융감독원은 30일 손병두 부위원장 주재로 가계부...

-

3

다음달부터 저축은행 보험사 등 2금융권에도 총부채원리금상환비율(DSR) 규제가 도입돼 개인이 대출받기가 더욱 까다로워진다. 보험사약관대출이 DSR 대상에 포함될 가능성도 있어 보험사 대출 영업에 비상이 걸렸다. 2금...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)