"현대해상, 내실 다져야 할 때…목표가↓"-SK證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김도하 연구원은 “현대해상은 올 1분기 손해율·투자수익률 동반 부진에 따라 사업비 소요를 제한하며 낮은 신계약 성장률을 기록했다”면서 “2분기에 다시 신계약 경쟁에 참여한 것으로 보이나 손해율 부담과 자본여력 제한으로 주도적 경쟁 참여는 어려울 것”이라고 내다봤다.

김 연구원은 현대해상의 1분기 장기 위험손해율이 전년 동기 대비 5.4%포인트, 전체 경과손해율은 1.8%P 상승해 ‘실손 발(發) 손해율 악화’를 예상했음에도 기대보다 더 부진한 수익성을 냈다고 평가했다. 보장성 인보험 기준 신계약은 지난해 같은 기간보다 2% 늘어나는 데 그쳐 사업비율이 0.5%P 하락했다.

그는 “업종 전반의 자동차보험 손익 악화와 안정화되지 않은 실손 손해율을 감안해 2분기 당기순이익은 전년 동기 대비 25% 줄어든 1132억원으로 예상한다”며 “대형사 간 인보험 시장점유율 경쟁이 격화되는 가운데 2위권인 현대해상이 전선을 이탈하긴 어려울 것이다. 그러나 지금은 성장을 택하기보다 보유 계약의 손해율 여력을 만들어내는 게 우선으로 판단된다”고 덧붙였다.

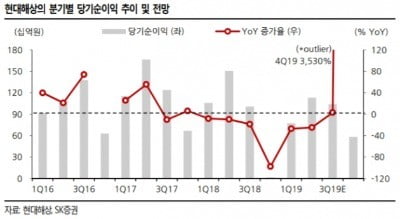

이에 따라 현대해상의 2019년 당기순이익 전망치도 기존 3810억원에서 3530억원으로 하향했다. 김 연구원은 “다만 현대해상의 밸류에이션(기업가치)은 저평가 상태로 판단되며 과도하게 하락한 주가로 인해 상승여력이 충분하므로 투자의견 매수를 유지한다”고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

보험업계가 고령층 챙기기에 나섰다. 디지털화 확산으로 보험 가입 채널이 비대면 위주로 변화하고 있지만 고령 인구가 신규 가입 고객의 한 축을 맡고 있는 만큼 전용서비스로 대접한다는 방침이다. 6일 관련업계에 따르면 ...

-

2

'인보사 사태' 보험사도 소송 가세…300억대 의료비 환수 소송 제기

손해보험사 10곳이 코오롱생명과학의 '인보사케이' 판매 허가 취소와 관련해 보험금으로 부당 지급된 인보사 판매대금 환수를 위한 민·형사소송에 나선다. 법무법인 해온은 5일 코오롱생명과학을 ...

-

3

현대해상, 가입대상·보장범위 확대 '뉴간편플러스종합보험' 출시

현대해상은 가입대상과 보장범위는 확대하고 보험료는 낮춘 간편심사보험 신상품 '뉴간편플러스종합보험'을 출시했다고 4일 밝혔다.이 상품은 80대도 가입 가능한 간편심사보험으로 기존에 보험가입이 어려웠던 고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)