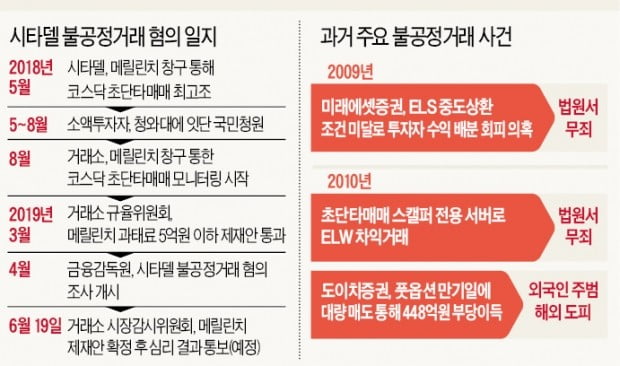

금융당국이 미국 시타델증권의 코스닥시장 초단타매매(고빈도매매)를 둘러싼 불공정거래 혐의를 면밀히 들여다보고 있는 것으로 확인됐다. 한국거래소가 고빈도매매 심리 분석 결과를 통보하기 전에 자체 조사에 나선 것이다. 국내에서 알고리즘 고빈도거래 관련 불공정거래 혐의가 처음 불거진 만큼 사안이 중대하다고 판단하고 있다.

반면 시타델증권은 “공정한 매매”라고 주장하며 적극 대응하고 있다. 한국뿐 아니라 세계 증시에서 알고리즘 고빈도거래로 자금을 운용하는 시타델로선 물러설 수 없다는 의지가 강하다. 한국 금융당국의 결정이 자칫 다른 국가로 영향을 미칠지도 모르기 때문이다.

Getty Images Bank “시세조종 혐의 종목 집중 분석”

금융감독원 관계자는 11일 “시타델의 고빈도매매가 자본시장법상 금지된 시세조종이나 시장질서 교란행위에 해당하는지 조사하고 있다”고 말했다. 수개월 전부터 자체적으로 시타델의 매매 패턴을 분석하면서 시장질서 교란 행위뿐 아니라 시세조종 혐의까지 들여다보고 있다는 설명이다.

시타델은 지난해에만 코스닥시장을 중심으로 1000여 개 이상 종목을 알고리즘 고빈도매매 기법으로 거래한 것으로 알려졌다. 알고리즘 매매는 일정 가격에 자동주문을 내도록 컴퓨터 프로그램을 바탕으로 밀리세컨드(1000분의 1초) 이상의 속도로 매매하는 방식이다. 시타델 알고리즘은 100개 이상의 변수를 초 단위로 계량화하면서 주문을 내는 것으로 전해졌다.

금감원은 1000여 개 종목 가운데 알고리즘 매매 패턴이 비슷한 수십 개 종목으로 조사 범위를 좁혔다. 시세조종 혐의가 짙은 거래를 집중 분석하기 위해서다. 코스닥시장의 개인투자자 추격을 부추기는 매매 패턴을 주목하고 있다. 금감원 관계자는 “시타델 같은 외국인 투자자가 막대한 자금을 투입해 여러 종목에 걸쳐 동일한 호가상황에서 비슷한 형태의 매수·매도주문을 반복할 경우 거래량이 크게 늘면서 추격매수를 부추길 가능성이 있어 종목별로 유형을 파악 중”이라고 말했다.

시타델은 중국 시장에서도 고빈도매매로 문제가 된 전력이 있다. 중국 정부는 2015년 8월 시타델의 공매도와 고빈도매매 거래 행태를 조사해 상하이와 선전거래소 계좌 34개를 동결했다. 2017년 5월에는 시타델의 매매 창구 역할을 한 중신증권, 해통증권, 국신증권 등 증권사에 거래수익 몰수와 경영진 벌금 등 제재 조치 를 내렸다. 하지만 시타델에 대한 직접 처벌은 없었다.

Getty Images Bank 치열한 법리 공방 예고

한국에서도 시타델의 고빈도매매를 제재하기는 쉽지 않을 것이란 게 전문가들 의견이다. 자본시장법 176조는 ‘매매가 성황을 이루고 있는 듯 잘못 알게 하거나, 그 밖에 타인에게 그릇된 판단을 하게 할 목적’을 시세조종 혐의 성립 요건으로 본다. 전문가들은 “시타델의 고빈도거래가 인공지능(AI) 기술을 활용한 알고리즘 방식으로 이뤄진 만큼 이 같은 고의성을 입증하기가 쉽지 않을 것”이라고 했다.

과거에도 새로운 투자 기법이 도입될 때마다 불공정 거래 의혹이 불거졌지만 용두사미로 끝나는 일이 많았다. 2010년 제기된 주식워런트증권(ELW) 시장에서 초단타매매 거래자(스캘퍼)의 불공정거래 혐의가 대표적이다. 당시 스캘퍼들은 증권사로부터 별도의 고속 주문회선을 제공받아 초단타 매매를 하면서 수익을 거둬 재판에 넘겨졌지만 대법원은 2014년 스캘퍼들과 증권사 임직원 모두 무죄를 선고했다.

시타델 사건은 2014년 자본시장법 개정으로 마련된 ‘시장질서 교란행위 금지 규정’(법 178조의 2)을 적용받을 가능성이 높다. 이 규정에선 ‘거래 성립 가능성이 희박한 호가를 대량으로 제출하거나 해당 호가를 반복적으로 정정·취소해 시세에 부당한 영향을 줄 경우 고의성이 없더라도 시장질서 교란행위로 처벌이 가능하다’ 고 명시하고 있다.

하지만 법 조항 자체가 모호해 치열한 법리 공방이 펼쳐질 것으로 예상된다. 한 대형 로펌 변호사는 “단순히 빠르게 주식을 사고 팔았다고 시장 교란행위라고 해석하기는 어려울 것”이라며 “과거 사례를 보면 개인투자자 피해도 입증하기 어려워 법적 처벌을 피해 갈 가능성이 크다”고 말했다.

시타델증권 측은 “세계 각국 시장에서 모든 투자자에게 이익이 돌아가도록 공정하고 안정적인 거래를 해왔다”며 “한국 금융당국에 적극 협조하겠다”고 말했다.

양보할 수 없는 싸움

금융당국과 시타델 간 공방은 어느 한쪽도 결코 물러설 수 없는 상황으로 전개될 가능성이 높다는 게 전문가들의 분석이다. 우선 금융당국이 시세조종이나 시장교란으로 제재를 내리면 시타델로선 세계에서 벌이는 비슷한 형태의 거래에 상당한 타격이 불가피하다. 다른 나라 금융당국도 한국을 따라 제재할 가능성이 높기 때문이다.

반면 시타델의 고빈도매매가 제재 대상이 아니라고 결론 날 경우 금융당국으로선 여론 눈치보기로 섣불리 문제를 삼으려다 국제적 망신을 당하는 것 아니냐는 비판이 제기될 수 있다. 금융당국과 거래소의 이번 시타델 조사는 지난해 개인투자자들이 코스닥 시장을 쥐고 흔든 메릴린치 창구를 조사해달라는 청와대 국민청원을 제기한 데 따라 서둘러 이뤄진 것으로 알려졌다.

![[단독] "초단타로 코스닥 교란"…美 시타델증권 조사한다](https://img.hankyung.com/photo/201906/AA.19849305.3.jpg)