변죽만 울린 '가업상속' 지원 확대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

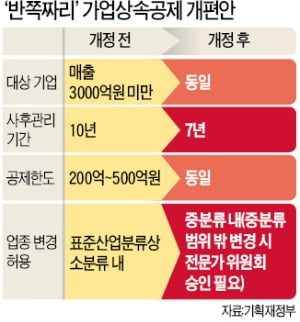

사후관리 기간만 10년 → 7년으로

시민단체 "완화 반대" 눈치 보다

공제 대상·한도 확대 요구 외면

재계 "맹목적 反기업 답답하다"

기획재정부와 민주당은 이날 당정 협의에서 이 같은 내용의 ‘가업상속지원세제 개편방안’을 확정했다. 정부는 오는 9월 초 상속·증여세법 개정안을 국회에 제출할 예정이다. 개정안이 통과되면 내년부터 시행된다.

당정은 이번에 공제 대상과 공제 한도는 건드리지 않고 사후관리 기간만 7년으로 단축하기로 했다. 민주당은 애초 공제 대상 및 고용 유지 요건 등을 완화하기로 했지만 청와대와 시민단체의 반발로 무산된 것으로 알려졌다. 참여연대는 지난 3월 “가업상속공제 대상을 비상장기업, 중소기업으로 축소하고 공제 한도도 줄여야 한다”는 의견을 냈다.

한국중견기업연합회는 이날 논평에서 “공제 대상과 한도 확대를 외면한 것은 맹목적인 반기업정서에 흔들린 결과”라고 했다. 가구업체 코아스의 노재근 대표는 “기업 활동을 이어가는 것을 여전히 부의 대물림으로 생각하는 게 답답하다”고 말했다.

상속세 공포에 기업 매물 쌓여도…'가업승계 족쇄' 찔끔 푼 당정

홍남기 부총리 겸 기획재정부 장관은 이날 “중소·중견기업인 활력 회복에 기여하리라 기대한다”고 했지만, 한국경영자총협회는 “기업들이 요구한 내용에 비해 크게 미흡해 효과를 체감하기 어려운 수준”이라고 혹평했다.

업종 전환 기준 완화

당정은 이날 가업상속공제 대상 기업 매출 기준과 공제액은 그대로 두고 사후관리 기간만 10년에서 7년으로 단축한 ‘가업상속지원세제 개편 방안’을 발표했다. 이번 개편안이 그대로 국회를 통과하면 공제 대상 기업 규모는 ‘상속 직전 3년 평균 매출 3000억원 미만 중견기업’으로 유지된다.

상속세를 낮추기 위해 상속재산에서 제외하는 공제액 역시 변동이 없다. 피상속인(물려주는 사람)이 10년 이상 경영한 기업은 200억원, 20년 이상은 300억원, 30년 이상은 500억원이다.

상속인이 업종·자산·고용 등을 유지해야 하는 기간은 현행 10년에서 7년으로 줄어든다. 업종 변경 범위는 기존 한국표준산업분류상 소분류 내에서 중분류 내까지 허용하기로 했다. 예를 들어 제분업과 제빵업은 중분류상 같은 식료품 제조업이나 소분류가 달라 업종 간 전환을 할 수 없었지만 앞으로는 가능해진다. 중분류가 다른 경우도 전문가로 구성된 위원회가 업종 간 연관성이 있다고 승인하면 변경을 허용한다.

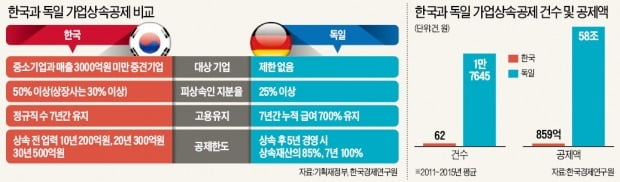

독일은 대기업도 대상

가업상속공제 매출 기준을 5000억원 미만으로 확대해달라던 중견기업들은 “실망스럽다”는 반응이다. 한 중견기업 관계자는 “정부가 자의적으로 설정한 규모를 기준으로 기업 승계를 가로막고 성장사다리를 끊고 있다”며 “외국계 자본과 사모펀드의 적대적 인수합병(M&A) 등에 대비할 대책이 없어 기업가정신이 사라질 처지에 놓였다”고 한탄했다.

중소기업계도 전반적으로 기대에 미치지 못한다는 입장이다. 중소기업중앙회는 논평을 내고 “독일처럼 기업이 탄력적으로 대응할 여지를 줄 필요가 있다”고 했다. 가업상속공제 제도가 발달한 독일은 기업 규모와 상관없이 공제 혜택을 받을 수 있다. 공제 한도를 500억원으로 정해 놓은 한국과 달리 상속 후 7년 이상 가업을 유지하면 상속재산을 100% 공제하는 게 원칙이다. 5년 이상만 유지해도 85%를 공제해준다. 다만 자산 2600만유로(약 350억원) 이상 기업은 공제한도가 9000만유로(약 1200억원)인데 이 역시 한국보다는 두 배 이상 많다. 영국 역시 모든 기업이 공제 혜택을 받을 수 있다.

한국은 고용 유지를 정규직 근로자 수를 기준으로 따지지만 독일은 근로자 총 급여액으로 판단한다. 일본은 상시 고용인원 80%를 상속 후 5년간만 유지하면 상속세 납부를 유예해준다.

가업상속공제 개편안이 결국 “변죽만 울렸다”는 혹평을 받는 것은 이 제도를 ‘부의 대물림’ 수단으로 보는 시민단체 입김 때문이란 지적이 있다. 참여연대는 지난 3월 기획재정부에 세법 개정안 의견서를 내며 “가업상속공제는 승계받은 기업과 창업 기업과의 형평성을 저해시킨다”고 주장했다. 경제개혁연구소도 보고서에서 “가업상속공제를 받는 인원은 전체 피상속인의 0.02%에 불과해 소수의 고소득층을 위한 제도”라며 “불평등의 해소를 주장했던 이번 정부에서 가업상속공제를 완화하는 것은 잘못”이라고 비판했다.

이태훈/김진수/김우섭 기자 beje@hankyung.com

-

1

부동산 가격 급등 등으로 인해 지난해 상속·증여 재산 규모가 50조원에 육박했다. 2년 전인 2017년보다 10조원, 1년 전인 2018년에 비해선 2조원가량 증가한 규모다. 국세청은 12일 이 같은 내...

-

2

국회 기획재정위원회가 상속세제 개선 검토에 나설 것을 정부에 공식적으로 주문했다. 기업인들이 과다한 상속세 납부로 가업승계 등에 어려움을 겪는 문제와 관련해 대응책을 마련하자는 취지다. 기획재정부는 가업상속공제제도를...

-

3

양향자 "재산세 논란…법인 초과 유보소득 과세 논의 시작해야"

더불어민주당 최고위원인 양향자 의원은 6일 "조세 시스템이 공익 기여에 맞지 않는 부분이 있다면 과감하게 개편해야 한다"며 "2023년 과세 합리화를 앞당겨야 한다"고 주장했다. 양 의원은 최근 논란이 있었던 재산세...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)