조용병의 파격…"퇴직연금 손실 땐 수수료 면제"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

운영·자산관리수수료 모두 안받아

연금으로 받으면 수수료 30%↓

신한금융은 다음달부터 개인형퇴직연금(IRP) 계좌에서 수익이 발생하지 않으면 해당 연도 운영·자산관리수수료를 면제해주는 등 퇴직연금 수수료 체계를 전면 개편한다고 16일 발표했다.

퇴직연금을 계약하고 1년 뒤 같은 날 기준으로 누적 수익률이 0% 이하인 고객에게는 그해 수수료를 받지 않는다. 퇴직연금 수수료는 운용관리수수료와 자산관리수수료로 나뉘는데 두 가지 수수료를 모두 면제하는 건 업계 최초라는 게 신한금융 측 설명이다.

신한금융의 IRP 계좌에 대한 수수료 면제안은 조 회장의 특별지시에 따른 것이다. 조 회장은 “그 정도(수수료 면제)는 해야 고객에게 실질적인 혜택이 갈 수 있다”며 수수료 체계 개편안을 추진한 것으로 알려졌다.

신한금융은 만 34세 이하인 소비자가 10년 이상 가입하고 연금으로 수령하면 수수료를 최대 70% 감면받을 수 있도록 했다. 예를 들어 10년 이상 장기 가입하면 운용·자산관리수수료를 최대 20%, 일시금이 아니라 연금방식으로 수령하면 연금 수령 기간 운용관리수수료를 30% 감면하기로 했다. 만 34세 이하에 가입하면 운용관리수수료를 20% 깎아준다.

확정급여형(DB)·확정기여형(DC) 퇴직연금은 가입금액이 30억원 이하인 기업에 대해 운용관리수수료를 0.02∼0.10%포인트 인하한다. 사회적 기업은 운영·자산관리수수료를 50% 감면해준다. 신규뿐 아니라 기존 고객에게도 적용된다.

KB금융도 빠르게 추격

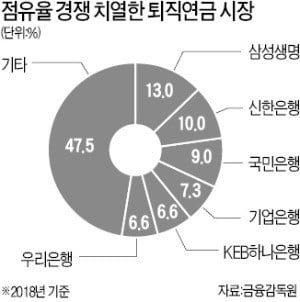

신한금융이 퇴직연금 사업에 고삐를 조이는 배경엔 퇴직연금 시장에서 KB금융그룹이 급부상한 영향도 큰 것으로 알려졌다. 지난해 국민은행의 퇴직연금 적립금 잔액은 17조435억원으로 신한은행(19조640억원)을 바짝 쫓았다. 퇴직연금 사업자 1위인 삼성생명(24조6140억원)에 이은 2위 경쟁이다.

금융권 관계자는 “지난해 KB금융이 연초부터 공격적인 영업을 시작해 신한금융을 긴장시켰다”며 “신한금융이 올해 KB금융과의 격차를 더 벌리려는 것도 이 때문”이라고 말했다.

KB금융도 하반기에 퇴직연금 수수료 인하를 검토 중이다. KB금융은 지난달 퇴직연금 사업의 컨트롤타워로 연금본부와 연금기획부를 신설하는 조직개편을 했다. 각 계열사 차원에서도 사업 체계를 대폭 정비했다. 국민은행은 기존 연금사업부를 연금사업본부로 격상했고 KB증권과 KB손해보험도 각각 연금기획부를 신설했다.

퇴직연금시장에서 신한금융과 KB금융의 경쟁이 치열해지자 하나금융과 우리금융에도 비상이 걸렸다. 은행권에서 퇴직연금 1위와 2위 사업자의 경쟁이 격화되면서 다른 금융회사 고객까지 넘보고 있어서다. 하나금융은 20∼34세 사회초년생과 55세 이상에게 수수료를 최대 70% 깎아주는 개편안을 곧 낼 계획이다. 우리금융도 퇴직연금 수수료 추가 인하를 검토 중이다.

정지은 기자 jeong@hankyung.com

ADVERTISEMENT

-

1

KB금융, 위대한상사와 '외식업자 상생' 위한 업무협약 나서

KB금융그룹은 지난 12일 KB국민은행 여의도본점에서 위대한상사와 '외식산업 자영업자 상생 및 공유매장 창업 생태계 구축'을 위한 업무협약을 체결했다고 13일 밝혔다. 이 자리에는 KB금융그룹 SME부...

-

2

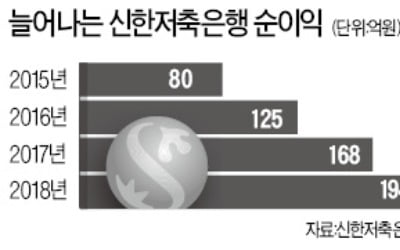

신한저축은행의 중금리 서민금융 공급액이 금융지주계열 저축은행 최초로 1조5000억원을 돌파했다. 2012년 출범 후 7년 만에 신한금융그룹 내 ‘효자’ 비(非)은행 계열사로 자리 잡았다는 평가가...

-

3

치킨집, 자영업자 무덤 되나…"4년간 창업보다 폐업 많아"

최근 4년간 폐업한 치킨집이 새로 생긴 치킨집보다 많은 것으로 나타났다. 프랜차이즈 경쟁이 치열해지면서 가게당 영업이익은 2015년을 기점으로 꾸준히 줄고 있다.KB금융그룹은 'KB 자영업 분석 보고서'...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)