"롯데하이마트, 실적 하향세 하반기까지 이어질 듯"-현대차증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박종렬 현대차증권 연구원은 "롯데하이마트의 2분기 실적은 전분기와 같이 실적 부진이 지속될 전망"이라며 "2분기 매출과 영업이익은 각각 1조1167억원, 656억원이 예상된다"고 밝혔다. 실적 부진의 원인으로는 주택경기 하락 및 소비경기 침제 등을 꼽았다.

그러면서 "롯데하이마트는 1분기 지급임차료를 비롯한 효율적인 판관비의 통제에도 불구하고 매출총이익률의 둔화가 수익성 악화의 주된 요인으로 작용했다"며 "매출총이익률이 크게 약화된 것은 소비경기 침체에 따른 높은 마진 품목의 매출 부진 때문으로 판단된다"고 덧붙였다.

박 연구원은 "부진한 실적 추세를 감안해 올해 연간 수익예상을 하향 조정한다. 점당 매출액 성장률 제고는 긍정적이나 매출총이익률 둔화를 반영했기 때문"이라며 "매출은 기존 전망치 대비 0.9% 상향했지만 영업이익은 3.4% 하향했다. 올해 연간 매출액과 영업이익은 전년비 각각 4.1%, -11.4% 증감한 4조2814억원, 1652억원으로 수정 전망한다"고 설명했다.

한편 롯데하이마트의 주요 사업전략은 상품과 온라인, 가전 용역서비스로 나뉜다. 상품에서는 프리미엄 가전을 통해 매출을 확대하고, 자체브랜드(PB)와 글로벌 브랜드를 강화해 수익성을 높이겠다는 전략이다. 또 온라인 쇼핑몰 및 온오프라인 서비스를 강화해 시너지를 극대화하고 가전 용역서비스(홈케어 시장 진출)를 확대해 신규 성장 동력을 확보한다는 계획이다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

ADVERTISEMENT

-

1

롯데하이마트는 자사의 이동우 대표가 릴레이 환경운동 캠페인 ‘플라스틱 프리 챌린지’에 동참했다고 14일 밝혔다.플라스틱 프리 챌린지는 일회용 컵 등 플라스틱 쓰레기를 줄이자는 취지로 시작된 환경...

-

2

30도를 웃도는 무더위가 찾아오면서 에어컨, 선풍기 등 여름 가전 매출이 늘고 있다. 기상청은 지난 15일 광주 등에 첫 폭염주의보를 발령한 바 있다. 롯데하이마트는 5월 1일부터 16일 판매된 ...

-

3

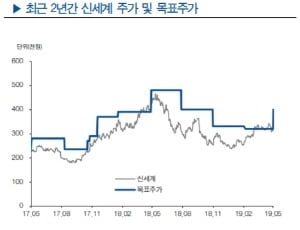

"신세계, 연결 자회사들 실적 개선…목표가↑"-현대차證

현대차증권은 15일 신세계에 대해 “연결 자회사들의 실적 개선으로 당초 예상보다 양호한 영업이익을 냈고 앞으로도 이 기조를 이어갈 것”이라며 목표주가를 기존 32만원에서 40만원으로 상향했다. ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)