"유바이오로직스, 2분기도 호실적 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유바이오로직스는 지난 1분기에 전년 동기 대비 64% 증가한 99억원의 매출과 134% 늘어난 48억원의 영업이익을 기록했다. 사상 최대 실적이다.

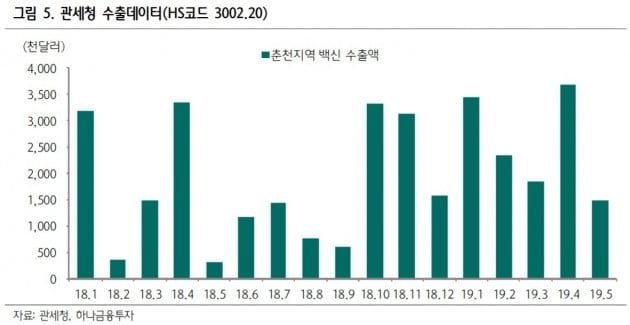

선민정 연구원은 "유바이오로직스 공장이 위치한 강원도 춘천시 지역의 백신수출 코드와 유바이오로직스 매출의 상관 관계는 98.6%로 실적발표 전 분기별 매출을 쉽게 추정해 볼 수 있다"며 "4월과 5월 수출 금액은 각각 368만달러와 150만달러로 이미 지난해 2분기의 484만달러를 넘어섰다"고 말했다.

실적과 반대로 주가는 하락했다. 고점 대비 16% 빠졌다. 선 연구원은 "지난해 발행된 전환우선주의 전환청구권이 행사되면서 전체 주식의 3.83%에 해당하는 98만주 물량이 나왔고, 그 이후에도 2대 주주인 녹십자가 2.88%에 해당하는 50만주를 장내 매도했다"고 했다. 여기에 2018년 발행한 전환사채와 신주인수권부사채 고려 시 490만주의 잠재 매도물량이 있다.

한민수 한경닷컴 기자 hms@hankyung.com

ADVERTISEMENT

-

1

18일 코오롱 인보사 청문회…'취소처분' 부당성 입증할까 '촉각'

퇴행성 관절염 치료제 ‘인보사’의 품목허가 취소 여부를 논의하는 청문회가 18일 식품의약품안전처 충북 오송청사에서 열린다. 지난달 28일 식약처가 자체 실사 결과를 발표하고 취소를 결정한 지 3...

-

2

최선의 암 치료법은 암을 조기에 진단하는 것이다. 예방의학이 각광받으면서 다양한 원리로 혈액, 분변 등 체액을 통해 암을 진단하는 체외진단 기술이 급격히 발전하고 있다. 국내에서도 암 체외진단 제품이 속속 나오고 있...

-

3

돌아온 진양곤 에이치엘비 회장 "이달 리보세라닙 임상3상 결과 발표"

“LSK바이오파마(LSKB)와의 합병으로 에이치엘비는 신약개발 회사로 거듭났습니다.”진양곤 에이치엘비 회장(사진)이 대대적인 인수합병(M&A)과 조직 개편으로 새 출발을 선언했다. 선박회사 이미...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)