이자비용 못번 기업 8년만에 최다…"무역전쟁땐 40% 육박할듯"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

분쟁격화·집값급락 겹치면 BIS비율 등 하락…"부실 금융회사 나올수도"

이는 2010년 이후 8년 만에, 즉 사실상 금융위기 이후 가장 심각한 수준이다.

미·중 무역분쟁이 최악으로 치달으면 이 비중은 40%에 육박할 것이라고 한국은행은 분석했다.

이미 3년째 이자비용도 내지 못해 퇴출 직전에 몰린 '한계기업'은 14.1%다.

한은은 20일 발간한 금융안정보고서에서 지난해 외부감사 공시 2만1천213개 기업의 평균 이자보상배율이 5.9로 전년(6.3)보다 하락했다고 밝혔다.

이자보상배율은 영업이익을 이자비용으로 나눈 값이다.

기업의 채무상환능력, 즉 돈을 벌어 이자를 얼마나 잘 갚을 수 있는지 나타내는 지표다.

대기업의 이자보상배율은 7.5, 중소기업은 2.5다.

호황을 구가했던 전기·전자업종을 제외한 나머지 기업의 이자보상배율은 3.9로 2015년(3.5) 이후 가장 낮았다.

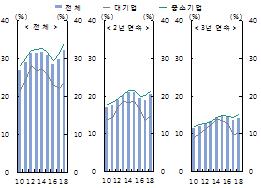

영업이익으로 이자비용도 충당하지 못한 이자보상배율 1 미만 기업은 전체의 32.1%로 한은이 관련 통계를 집계한 2010년 이후 최대다.

글로벌 금융위기 직후 경기가 반등했던 당시 이 비중은 25.9%였다.

2014년 31.7%까지 높아졌다가 2016년 28.4%로 낮아졌지만, 2017년 다시 29.7%로 다시 높아졌고 작년에는 30%대를 넘어섰다.

이자보상배율 1 미만 기업은 대기업(23.6%)보다 중소기업(34.0%)에, 업종별로는 조선(54.9%)·자동차(37.8%)·숙박음식(57.7%)·부동산(42.7%)에 집중됐다.

이자보상배율이 2년째 1에 못 미친 기업은 20.4%, 3년째는 14.1%로 전년 대비 각각 1.4%포인트(p)와 0.4%p 상승했다.

3년 연속 1 미만이면 통상 한계기업으로 불린다.

한은은 "작년 들어 수익성이 저하되고 차입비용이 오르면서 이자보상배율이 하락하는 모습"이라며 "특히 수익성 악화가 이자보상배율 하락의 주요인이었다"라고 지적했다.

그 결과 5.9인 지난해 이자보상배율은 5.1로 더 낮아졌다.

대기업은 7.5에서 6.6으로, 중소기업은 2.5에서 2.2로 각각 하락했다.

이자보상배율 1 미만 기업의 비중은 32.1%에서 37.5%로 40%에 육박할 것으로 전망됐다.

이들 기업에 대한 여신의 비중은 32.1%에서 38.6%로 상승한다.

한은은 "수출업종 기업의 경우 향후 업황에 대한 불확실성이 큰 만큼, 경영상황 변화를 면밀히 모니터링할 필요가 있다"고 조언했다.

한은은 대외 충격에 집값 급락이 겹칠 경우 금융회사들이 받을 충격도 분석했다.

올해와 내년 세계·국내총생산이 각각 2.0%와 3.3% 줄고 집값이 15.6% 하락하는 것을 가정했다.

이같은 '스트레스 테스트' 결과 은행들의 국제결제은행(BIS) 기준 총자본비율은 15.4%에서 12.5%로 내려갔다.

BIS 비율 규제 기준치는 10.5∼11.5%다.

상호금융 순자본비율(8.4%→7.7%), 저축은행 자기자본비율(14.3%→11.2%), 신용카드사 조정자기자본비율(22.9%→18.0%) 모두 하락하긴 하지만 기준치는 웃돌았다.

한은은 "무역분쟁 심화와 주택가격 하락이 동시에 발생하는 예외적 상황에서도 국내 금융회사는 규제 수준을 상회하는 자본비율을 유지해 복원력이 양호하다"고 평가했다.

다만 "개별 금융회사 차원에서 규제 기준보다 낮아지는 곳이 생길 수 있다"며 보험회사와 증권회사 등 상대적으로 취약한 비은행에서 은행으로의 '전이 효과'를 우려했다.

테스트에서 회사채수익률과 주가 등 자산가격 변동으로 보험사의 지급여력(RBC)비율은 261.2%에서 156.5%로, 증권사 자본비율은 598.7%에서 419.3%로 대폭 하락했다.

-

1

美 금리인상에 한은도 '매파'… 내년 1400조 가계빚 막막

미국이 정책금리를 올해 들어 3번째 인상한 데 이어 한국은행도 강력한 기준금리 추가 인상 의지를 드러냈다. 기준금리 인상 속도가 예상보다 빨라질 것으로 전망되면서 내년엔 빚이 많은 가계와 중소기업의 채무상환 부담이 ...

-

2

[금융안정보고서] 금리 0.5%p 상승하면 생보업계 7조 평가손

시장금리가 0.5%포인트(p) 상승하면 생보업계 자본적정성에 부정적 영향이 있다는 분석이 나왔다. 한국은행이 14일 국회에 제출한 금융안정보고서를 보면 시장금리 0.5%p 오르면 생보업계에 채권평가손실이 7조원 발생...

![[금융안정보고서] 금리 0.5%p 상승하면 생보업계 7조 평가손](https://img.hankyung.com/photo/201712/AKR20171214091800002_01_i.jpg)

-

3

[금융안정보고서] P2P대출 연체율 6%로 상승… "규제체계 도입해야"

개인 간(P2P) 금융거래가 빠르게 성장하며 리스크도 덩달아 커지는 만큼 적합한 규제체계를 도입해야 한다는 지적이 나왔다. 한국은행은 14일 국회에 제출한 '금융안정보고서'에서 지난 10월 말 P2P ...

![[금융안정보고서] P2P대출 연체율 6%로 상승… "규제체계 도입해야"](https://img.hankyung.com/photo/201712/ZK.15449528.3.jpg)