제넥신 주가 급등…툴젠과의 '합병 허들' 무난히 넘을 듯

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

툴젠, 경영권 프리미엄 없지만

우회상장 효과에 '방점'

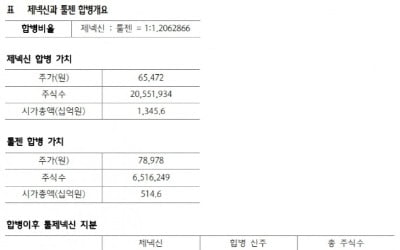

제넥신과 툴젠의 합병 비율은 1 대 1.2다. 합병가액은 제넥신이 주당 6만5472원, 툴젠은 주당 7만8978원으로 결정됐다. 이번 합병은 다음달 30일 열리는 주주총회의 승인을 거쳐 최종 결정된다.

합병이 최종 성사될지는 제넥신과 툴젠의 주가흐름에 달렸다는 분석이다. 합병에 반대하는 주주들이 주식매수청구권을 행사하면 제넥신과 툴젠이 지급해야 하는 매수금이 각각 1300억원, 500억원을 넘어 합병계약이 해지될 수 있다. 제넥신의 매수예정 가격은 6만7325원이다. 이보다 주가흐름이 낮게 이어지면 주주들이 대거 주식매수청구권을 행사할 가능성이 있다.

시장에선 이번 합병 결정 과정에서 외부 회계법인 등의 평가를 거치지 않은 점도 눈여겨보고 있다. 합병이 양사 최고경영자(CEO) 간 전격 합의로 이뤄졌기 때문에 가치 산정과 관련해 논란이 불거지는 분위기다.

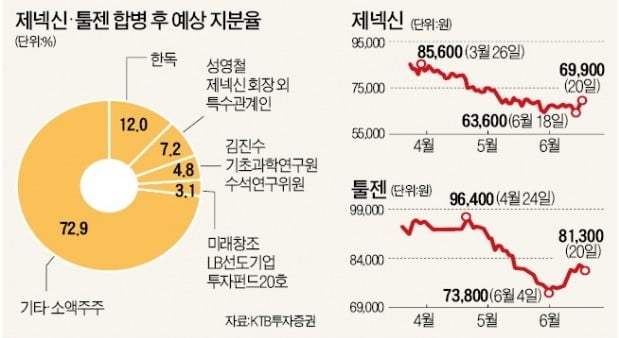

툴젠 주식과 교환되는 제넥신 신주(782만1259주)는 발행주식 수(미상환 전환사채, 전환상환우선주 포함)의 33.1%에 달한다. 합병 발표 당시 제넥신 시가총액이 약 1조4000억원임을 감안하면 툴젠의 가치는 5000억원 안팎으로 평가됐다는 계산이 나온다.

강하영 KTB투자증권 연구원은 “툴젠의 코넥스시장 시가총액이 약 5000억원이기 때문에 경영권 프리미엄을 거의 인정받지 못한 셈”이라고 말했다. 이날 툴젠은 코넥스시장에서 장 초반 급등하다 기관투자가들의 ‘팔자’에 0.73% 하락한 채 마감했다.

한병화 유진투자증권 스몰캡 담당 연구원은 “그동안 세 차례에 걸쳐 코스닥 상장을 노렸다 실패한 툴젠이 적정 합병가액 산정보다 우회상장 자체에 더 무게를 둔 것으로 본다”고 추정했다. 툴젠의 2대주주(지분율 12.7%)인 LB인베스트먼트 등은 투자금 회수 기회가 생겼다는 분석도 나온다.

제넥신의 최대주주(지분율 16.7%)인 중견 제약사 한독은 이번 합병의 숨은 수혜주란 평가다. 한독은 두 회사의 합병 후에도 12.0% 지분율로 최대주주 지위를 유지할 것이란 관측이다. 한병화 연구원은 “이번 합병은 한독이 추구하는 오픈 이노베이션(기업이 필요한 기술을 외부에서 끌어들이는 개방형 혁신)의 가치가 부각되는 계기가 될 것”이라고 말했다.

김동현 기자 3code@hankyung.com

-

1

합병을 결정한 제넥신과 툴젠이 상승세를 이어가고 있다. 20일 오전 9시3분 현재 제넥신은 전날보다 1만1200원(16.84%) 급등한 7만7700원을 기록 중이다. 합병 소식이 전해진 전날에도 4.56% 올랐다. ...

-

2

"제넥신, 혁신기술 도입 위해 툴젠 합병…목표가↓"-하나

하나금융투자는 20일 제넥신이 툴젠과 합병하는 데 대해 “국내 제약바이오 분야 역사상 보기 드문 외부로부터의 혁신적 기술도입을 위한 합병”이라고 평가했다. 투자의견 매수 유지, 목표주가는 기존 ...

-

3

“제넥신의 최대 목표는 차세대 면역항암제 개발입니다. 이번 합병도 그 연장선 위에 있습니다.”서유석 제넥신 대표는 유전자가위 선두주자인 툴젠과의 합병 시너지 효과를 이렇게 설명했다. 국내 대표 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)