한진 오너家와 '의리' 지킨 델타…"조원태 회장은 믿을 만한 사람"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"KCGI와 경영권 분쟁 사실상 끝나"

에드 바스티안 미국 델타항공 최고경영자(CEO)는 지난 1일 국제항공운송협회(IATA) 서울 총회 기자간담회에서 “조양호 회장이 별세했지만 대한항공과의 협력은 굳건하다”며 이같이 말했다. 조 회장 등 한진 오너가(家)에 신뢰를 보낸 델타항공은 3주 만에 ‘한진칼 지분 4.30% 매입’이라는 커다란 선물을 안겨줬다. 델타항공이 조 회장 측의 백기사(우호세력)로 나서면서 KCGI(강성부 펀드)와의 경영권 분쟁에서 한진그룹이 유리한 고지에 서게 됐다.

▶본지 6월 21일자 A1·13면 참조

대한항공 대신 한진칼 지분 매입

델타항공이 대한항공 대신 그룹 지주회사인 한진칼에 투자한 것은 한진 총수 일가를 배려한 조치라는 분석이 나온다. 한진칼은 사업회사가 아닌 데다 KCGI와의 경영권 분쟁 탓에 주가 변동성도 크기 때문이다.

델타가 이처럼 위험을 감수한 배경에는 ‘의리’와 ‘실리’가 자리잡고 있다는 진단이다. 1990년대 말 세계 항공업계는 ‘스타얼라이언스(아시아나항공 참여)’와 ‘원월드(아메리칸항공 등)’ 등 항공 동맹체 바람이 거세게 불었다.

조양호 회장은 이 같은 흐름을 읽고 레오 뮬린 델타항공 회장에게 동맹체 결성을 제의했다. 에어프랑스에 동맹체 가입을 권유한 것도 조 회장이었다. 175개 국가 1150여 개 도시에서 매일 1만4500편의 항공편을 운항하는 스카이팀은 델타항공 성장의 발판이 됐다.

조원태 회장은 이 같은 협력을 확대해 실리를 챙겨줬다. 두 회사는 조 회장 주도로 지난해 5월 태평양 노선 조인트벤처(합작사)를 결성했다. 미주 및 아시아 노선에서 운항·마케팅·판매를 공동으로 하는 조인트벤처는 가장 높은 수준의 협력 단계로 꼽힌다. 협업 덕분에 두 회사는 지난해 해당 노선의 여객 매출을 전년보다 10% 늘리는 성과를 냈다.

조 회장 우호지분 33%로 늘어

투자은행(IB)업계 관계자는 이날 델타항공의 한진칼 지분 인수를 두고 “사실상 게임(경영권 분쟁)이 끝났다”고 평가했다. 델타항공이 한진칼 3대 주주에 오르면서 KCGI와의 경영권 분쟁 사태가 일단락될 가능성이 커졌다는 설명이다.

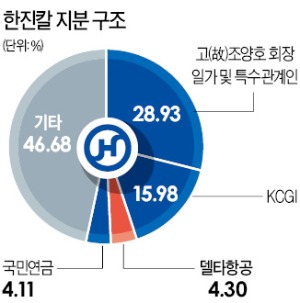

조 회장과 특수관계인 등의 지분(28.93%)에 델타항공 지분이 더해지면서 우호 지분은 33.23%로 늘었다. KCGI 지분(15.98%)의 두 배를 웃돈다. 델타항공이 장기적으로 한진칼 지분율을 10%까지 높이면 우호 지분율이 40%에 육박해 경영권 분쟁 자체가 발생하기 어려운 구도가 된다.

델타항공이 우선 한진칼 지분 4.30%만 사고 향후 10%까지 늘리겠다고 한 대목도 사전에 치밀하게 준비한 전략적 결정임을 보여준다는 평가다. 미국과 한국 모두 자본시장 관련법에 따라 상장사 지분 5% 이상을 사들이면 금융당국에 신고해야 한다.

항공법상 규제 부담도 상당 부분 해소할 수 있다. 항공안전법 등에 따르면 항공사업자의 대주주는 한국 국민(법인 포함)이어야 한다. 외국인이 지분을 50% 이상 보유하거나 ‘사실상 지배’하는 법인은 항공사를 보유할 수 없으며 즉각 면허 취소 사유가 된다.

김보형/강현우 기자 kph21c@hankyung.com

-

1

미국 델타항공이 한진그룹의 ‘백기사’로 등장하면서 한진그룹의 지배구조를 문제 삼아 경영권을 위협해 온 KCGI(강성부 펀드·지분율 15.98%)는 수세에 몰리게 됐다. KCGI는 2...

-

2

KCGI, 델타항공 한진칼 지분 투자에 "감시 함께하자"

"'이면합의' 있다면 법 위반" 견제 발언도 한진칼의 2대 주주인 행동주의 사모펀드 KCGI가 21일 델타항공의 한진칼 지분 투자와 관련해 주주로서 회사 경영을 함께 감시할 것을 제안했다. 그러나 조원...

-

3

[종합]'허 찔린' KCGI, 델타항공에 주주행동 동참 제안

조원태 한진그룹 회장(사진)에게 허를 찔린 KCGI(강성부펀드)가 다급해졌다. 조 회장의 우군으로 추정되는 델타항공에 주주행동 동참을 제안했다. KCGI는 한진칼 지분 4.3%를 매입한 델타항공에 동료 주주...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)