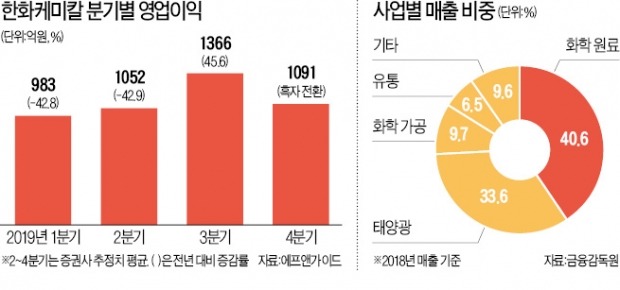

한화케미칼은 증권사 애널리스트들이 분석하기 까다로워하는 회사다. 이 회사는 본업인 화학 이외에 태양광 사업 비중이 매출의 절반을 차지하고 있다. 양쪽 사업이 동시에 잘되는 경우가 별로 없어 그동안 주가도 부진한 흐름을 보였다. 하지만 올해 오랜만에 태양광과 화학 사업이 모두 실적이 크게 개선될 것이란 관측이 나온다.

한화케미칼은 26일 유가증권시장에서 100원(0.45%) 내린 2만2000원에 마감했다. 한화케미칼은 이달 들어 6.54% 올랐다. 작년 1월 3만6200원까지 올랐던 주가는 1년 만에 반 토막 수준으로 떨어졌다가 최근 반등하는 모습이다. 백영찬 KB증권 연구원은 “올 2분기에 실적이 바닥을 찍은 뒤 3분기부터 본격적으로 개선될 것”이라고 전망했다.

먼저 작년에 적자를 냈던 태양광사업의 턴어라운드가 기대된다. 한화케미칼은 작년에 태양광 셀·모듈 생산업체 한화큐셀을 자회사로 편입하고 미국 공장도 증설했다. 하지만 세계 태양광 시장은 중국의 보조금 폐지, 미국 관세 인상 등의 영향으로 급격히 위축됐다.

올해는 고효율 제품 위주로 공급 부족이 나타날 정도로 수요가 늘고 있다는 분석이 나온다. KB증권은 올해 글로벌 태양광 설치 수요가 작년보다 28.3% 늘어난 127기가와트(GW)에 달할 것으로 전망했다. 이희철 KTB투자증권 연구원은 “최근 미국 캘리포니아주가 새 주택에 태양광 설치를 의무화하는 등 미국 중국 유럽 등에서 동시다발적으로 수요가 늘고 있다”고 설명했다.

이에 더해 하반기부터는 화학 부문의 업황 개선도 예상되고 있다. 윤재성 하나금융투자 연구원은 “인도에서 최근 총선 종료 이후 건설 및 산업 생산이 회복되며 한화케미칼의 주력 제품인 폴리염화비닐(PVC)과 가성소다(CA) 수요가 늘고 있다”고 분석했다.

이미 대만 화학 업체들은 PVC 가격 인상에 나섰다. 금융정보업체 에프앤가이드에 따르면 2분기에 한화케미칼의 영업이익은 1052억원으로 전년 동기보다 42.9% 줄어들지만 3분기엔 1366억원으로 1년 전보다 45.6% 증가할 것으로 전망된다.

한화그룹의 중·장기적 지원도 긍정적 영향을 미칠 것이란 전망이다. 한화는 2022년까지 총 22조원 규모의 투자 계획을 발표했는데 이 가운데 9조원이 태양광, 5조원이 화학에 배정됐다. 투자은행(IB) 관계자는 “김승연 한화그룹 회장의 장남인 김동관 한화큐셀 전무에게 힘을 실어주는 것으로 보인다”며 “그룹의 사업 재편 역시 한화케미칼을 중심으로 이뤄질 가능성이 크다”고 말했다.

작년 주가 급락으로 밸류에이션(실적 대비 주가수준) 매력도 높아졌다는 평가다. 한화케미칼의 올해 실적 기준 주가수익비율(PER: 주가/주당순이익)은 7.4배에 불과하다. 주가순자산비율(PBR: 주가/주당순자산)은 0.6배로 청산가치에도 미치지 못한다.