"대우건설, 2분기 실적 예상치 부합 '매수'"-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"하반기에 해외수주 기대 있어"

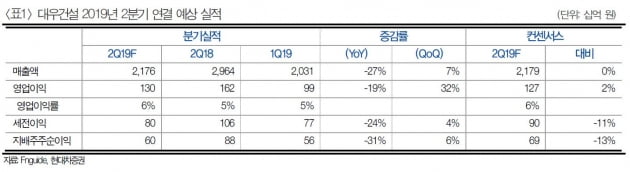

이 증권사 성정환 연구원은 대우건설의 2분기 연결기준 매출액은 2조1760억원, 영업이익은 1305억원으로 전년동기대비 각각 27%, 19%씩 하락할 것으로 추정했다. 이는 시장의 기대치에 부합하는 수준이라는 설명이다.

그는 "대우건설은 주택부문에서 견조한 수익성을 유지하고 있고, 6월 말까지도 양호한 실적이 예상된다"며 "주택경기 침체 우려에도 대우건설의 건축·주택부문은 수주나 분양 부문에서 호조를 보이고 있다"고 말했다.

대우건설은 지난달 2억 달러 규모의 이라크 항만 컨테이너 터미널 공사를 수주했다. 하반기에는 동남아 지역위주의 토목·건축·발전 등의 분야에서 해외수주 가능성이 있다는 전망이다. 특히 나이지리아, 모잠비크 LNG 액화플랜트 프로젝트가 2019년 연말~2020년 상반기에 입찰과 수주 결과가 발표될 것으로 예상된다.

그는 "올해 상대적으로 부족한 해외수주 파이프라인과 주택경기에 대한 침체우려로 주가 보합세가 지속되고 있다"면서도 "하반기로 갈수록 LNG플랜트 프로젝트의 가시성이 높아지고 있는 등 수주증가에 대한 기대감이 늘 것으로 보인다"고 강조했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

대우건설, 광양 최대 규모 ‘광양 푸르지오 더 퍼스트’ 7월 분양

대우건설은 오는 7월 전남 광양 성황도이도시개발지구 L3블록에서 ‘광양 푸르지오 더 퍼스트’를 분양한다고 26일 밝혔다. 전남 광양시에서 선보이는 첫 번째 ‘푸르지오&rsqu...

-

2

▲이광수 씨 별세. 이동협 쿠퍼스탠다드코리아 과장·이성협 과장 부친상. 20일 대구파티마병원 장례식장 402호실. 발인 22일(시간 미정)전형진 기자 withmold@hankyung.com

-

3

대우건설, 미래가치 기대되는 대전 ‘중촌 푸르지오 센터파크’ 분양

대우건설은 대전광역시 중구 중촌동 176번지 일원에 위치한 ‘중촌 푸르지오 센터파크’를 6월 14일 견본주택 개관과 함께 일반에 분양한다.‘중촌 푸르지오 센터파크’는 지하 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)