1980년대 달력·가계부→2000년대 물티슈·부채→2019년 포인트·기프티콘

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"은행 달력 걸어두면 돈 들어온다"

영업용 판촉물의 '꽃'으로 각광

이젠 디지털 중심 마케팅이 대세

1980~1990년대 은행과 보험회사 등에서 ‘영업용 판촉물의 꽃’은 가계부와 달력이었다. 하지만 종이 가계부를 쓰는 주부가 차츰 줄자 대부분 업체가 가계부 배포를 중단했다. 은행 달력도 이젠 쉽게 구하기 힘든 ‘귀하신 몸’이 됐다. 4대 시중은행(신한·국민·우리·KEB하나)이 제작한 2019년 달력은 약 762만 부. 2000년대 초 은행마다 300만~500만 부씩 찍던 것과 비교하면 반토막에도 못 미친다. 한국씨티은행은 2015년부터 아예 달력을 제작하지 않고 있다.

금융권 관계자는 “중장년층에선 ‘집에 은행 달력을 걸어두면 돈이 들어온다’는 속설 때문에 아직도 수요가 꾸준하다”면서도 “비용 절감을 위해 주거래 고객 위주로 배포하다 보니 연말마다 창구에서 실랑이도 꽤 벌어진다”고 했다. 은행들은 대신 새로운 상품 및 스마트폰 앱(응용프로그램)을 홍보할 때 자체 멤버십 포인트, 모바일 상품권 등을 경품으로 활용하는 추세다.

신용카드회사들은 2000년대 초 A급 연예인을 내세운 광고로 쏠쏠한 재미를 봤다. “부자 되세요”(비씨카드) “당신의 능력을 보여주세요”(삼성카드) 같은 유행어까지 탄생했다. ‘카드사태’를 겪은 뒤 상황이 바뀌었다. 과소비를 조장했다는 비판이 커지면서 ‘유명 연예인’은 광고에서 거의 사라졌다. 저축은행과 대부업체의 고금리 대출 광고도 마찬가지다. 정부 규제가 강화돼 지금은 케이블TV 등에서 일부 시간대에만 송출할 수 있다. 광고문구에도 제약이 많다.

전문가들은 금융권 마케팅이 ‘대전환기’를 맞고 있다고 입을 모은다. 베이비붐 세대와 X세대에 이어 밀레니얼 세대(1980년대 이후 출생자)가 핵심 소비자로 떠오르고 있기 때문이다. 보험연구원은 “밀레니얼 세대는 낯선 사람과 대면하는 걸 원치 않고, 상품 정보를 직접 꼼꼼히 비교한 뒤 선택하는 것이 특징”이라며 “전통적인 영업 방식에 안주하는 금융사에는 큰 위협이 될 것”이라고 분석했다.

국내 18개 은행이 운영하는 지점과 출장소는 2012년 말 7698개에서 지난해 말 6771개로 줄었다. 자동차보험 시장에선 설계사를 거치지 않는 ‘다이렉트 보험’ 비중이 지난해 37%까지 높아졌다. 업체마다 지점과 직원 수를 줄이고, 모바일·비대면 마케팅으로 승부를 봐야 하는 숙제를 안게 됐다.

임현우 기자 tardis@hankyung.com

-

1

매일 주사위를 굴리고 퀴즈를 푼다. 참여만 해도 적금 우대금리가 붙고 현금성 포인트가 쌓인다. 재미를 더한 새로운 금융 이용 행태다. 딱딱하고 뻔하기만 하던 금융회사의 상품기획과 마케팅 방식이 달라지고 있다. 재미와...

-

2

핀테크(금융기술) 업체 핀크는 지난해 말 ‘유병재 카드’로 대박을 터뜨렸다. 이 카드는 선불식 충전카드로, 두 달 만에 준비했던 4만 장이 동나 1만 장을 더 찍었다. 코미디언 겸 방송작가 유병...

-

3

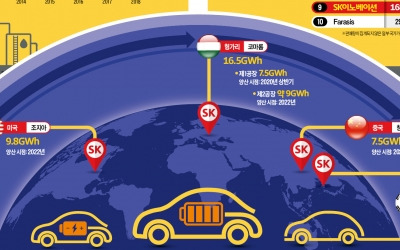

SK이노베이션, 배터리 공격투자로 수주잔액 50조 육박…정유부문은 4분기 반등

SK이노베이션은 원유정제, 석유화학 및 윤활유 등과 함께 2차전지 사업을 영위하는 기업이다. 올해 1분기에 매출은 전년 동기 대비 1.9% 증가한 12조4000억원, 영업이익은 53.5% 감소한 3311억원을 올렸다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)