초대형 IB, 혁신기업 투자 2배 늘었는데…애꿎은 발행어음 논란

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

초대형 IB 취지에 안 맞아" 비판

업계 "자기자본으로 모험자본 투자

고객 돈으로 하기엔 리스크 커"

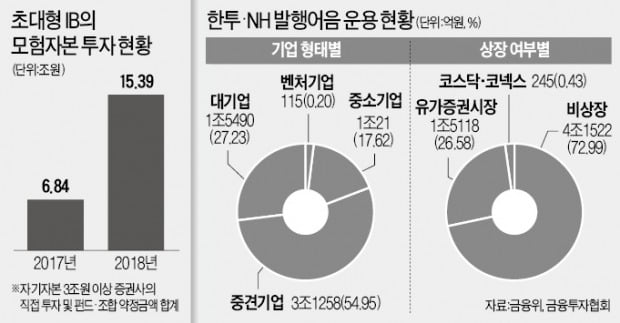

30일 금융투자협회에 따르면 자기자본 3조원 이상인 증권사(종합금융투자사업자)의 벤처 등 비상장 혁신기업 투자는 2017년 6조8483억원에서 2018년 15조3923억원으로 125% 급증했다. 직접 투자는 2017년 3534억원에서 2018년 1조1504억원으로 226% 늘었고, 사모펀드(PEF)·창업투자·신기술조합 등에 투자를 약속한 약정금액도 2017년 6조4949억원에서 2018년 14조2419억원으로 119% 늘었다. 금융위가 2016년 8월 초대형 IB 육성 방안을 내놓은 이후 증권사들은 확충한 자기자본(회삿돈)으로 모험자본 투자를 대폭 늘려왔다.

반면 발행어음으로 조달한 자금은 모험자본이 아니라 기업금융 활성화에 사용해왔다. 발행어음은 만기 1년 이내 원금보장형 상품으로 고객돈이기 때문이다. 증권사 자기자본과는 별도 계정으로 엄격하게 관리된다. 1년 만기로 빌린 고객돈으로 통상 5~7년 장기 투자가 필요하고 리스크가 큰 스타트업·벤처 등에 투자하는 건 적절하지 않다는 게 시장 전문가들 지적이다. 발행어음은 과거 종합금융회사 발행어음과 달리 예금자 보호가 되지 않는다.

발행어음 사업자인 한국투자증권(2017년 11월 인가)과 NH투자증권(2018년 5월)은 중견·중소기업 중심의 기업금융에 역량을 집중하고 있다. 회사채나 기업어음을 인수하거나 대출을 지원하는 방식이다. 전체 발행어음 운용자금의 54.9%(3조1258억원)와 17.6%(1조21억원)를 각각 중견기업(자산 10조원 미만)과 중소기업(자산 5000억원 이하)에 지원했다. 대기업 비중은 27.2%(1조5490억원), 벤처기업 비중은 0.2%(115억원)였다. 상장 여부별로 보면 자금 조달이 상대적으로 어려운 비상장 기업에 4조1252억원(72.9%)을 쏟아부었다. 두 회사 모두 모험자본 투자는 자기자본 계정을 활용하고 있다. 2018년 이후 모험자본 투자 규모는 한국투자증권 7394억원(약정금액 3958억원 포함), NH투자증권 2336억원(약정금액 1580억원)에 이른다.

황세운 자본시장연구원 연구위원은 “만기가 굉장히 짧고 고객돈인 발행어음을 벤처캐피털처럼 운용하면 오히려 잘못된 일”이라며 “발행어음은 도입 취지에 따라 자금이 급하게 필요한 기업들에 어떤 도움을 주고 있는지를 살펴야 한다”고 지적했다. 한 증권사 임원은 “기업금융 활성화와 모험자본 활성화에는 공통 분모가 있지만 실제 운용 방식에선 엄연히 구분된다”며 “애꿎은 발행어음 운용 논란이 초대형 IB의 정책 방향에 악영향을 줄까 우려된다”고 말했다.

조진형 기자 u2@hankyung.com

-

1

금융위원회는 26일 정례회의를 열고 발행어음 자금을 부당대출한 혐의를 받고 있는 한국투자증권에 과태료 5000만원을 부과하기로 결정했다. 금융위는 “한투증권이 발행어음 자금을 최태원 SK그룹 회장과 토털리...

-

2

"원점서 재검토하자"는 금융위…금감원의 한투證 제재안 뒤집나

금융위원회가 한국투자증권의 발행어음 부당대출 혐의로 금융감독원이 내린 제재안에 대해 원점에서 다시 논의하기로 했다. 금융위가 금감원의 제재안을 뒤집는 것 아니냐는 관측이 제기된다. 금융위는 지난 12일 정례회의를 열...

-

3

'그레이존 규제' 두고 고심하는 금융위, 한투 제제 재논의

금융위원회가 한국투자증권에 대한 금융감독원의 제제조치 의결에 고심하고 있다. 상반된 해석이 있는데다, 자칫 금융투자업계의 활동을 위축시킬 수 있어서다. 13일 금융위에 따르면 전날 열린 정례회의에서는 한국투자증권 관...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)