"SK하이닉스, 하반기 바닥 다질 것…목표가↓"-IBK證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

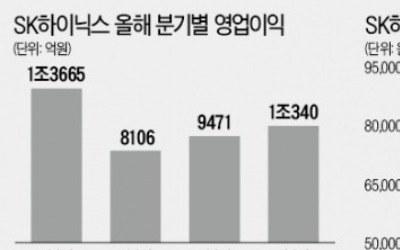

이 증권사 김운호 연구원은 “SK하이닉스의 2분기 매출은 1분기 대비 4% 줄어든 6조4910억원, 영업이익은 45.3% 감소한 7470억원으로 추정한다. 가격 하락에 따른 비용구조 악화로 수익성도 떨어질 것”이라고 전망했다.

D램 매출은 1분기 대비 6.7% 감소해 수요공급증가(B/G)는 14% 증가, 평균판매단가(ASP)는 21% 하락으로 내다봤다. 낸드(NAND) 매출의 경우 8.1% 증가해 B/G는 23% 증가, ASP는 15% 하락으로 예상했다.

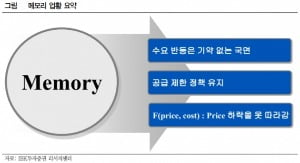

김 연구원은 “하반기 영업익 변동성은 크지 않겠으나 3분기가 저점일 것이다. 영업익 추세 전환은 내년 2분기에 가능할 것으로 본다”면서 “D램은 수익성이 점차 악화되고 낸드는 상반기 큰 폭 적자 이후 하반기 적자 규모가 줄어들 것”이라고 덧붙였다.

그는 “D램 시장은 숨 고르는 과정에서 가격이 하락하는 시점이나 인터넷데이터센터(IDC) 업체들 재고 감소로 수요는 점차 개선될 것으로 기대한다. 낸드 시장은 D램보다 빠르게 수요 반등 여건이 조성될 것으로 예상되고 주가 상승여력이 남아 있다고 판단한다”고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

ADVERTISEMENT

-

1

"반도체, 메모리 공급 조절 통해 수요 개선…SK하이닉스 실적 우상향"

KB증권은 1일 반도체 업종에 대해 "연초부터 시작된 메모리 업체들의 공급 조절을 통해 수요가 완만한 개선세를 보일 것으로 전망한다"고 예상했다.이 증권사 김동원 연구원은 "최근 마이크론은 실적 컨퍼런스 콜(다자 간...

-

2

삼성전자, SK하이닉스 등 국내 간판 반도체 업체들이 지난 2분기(4~6월) 주력 메모리 반도체 품목인 낸드플래시 사업에서 영업적자를 본 것으로 알려졌다. 세계 1, 2위 메모리 반도체 업체인 두 기업이 동시에 낸드...

-

3

미국 반도체 업체인 마이크론테크놀로지가 생산을 감축한다는 소식에 국내 반도체주에 훈풍이 불고 있다. 전문가들은 “마이크론의 감산이 호재로 작용하고 있지만 28~29일 일본에서 열리는 주요 20개국(G20)...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)