"삼성전자, 2분기 실적…반도체·모바일이 '발목'"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

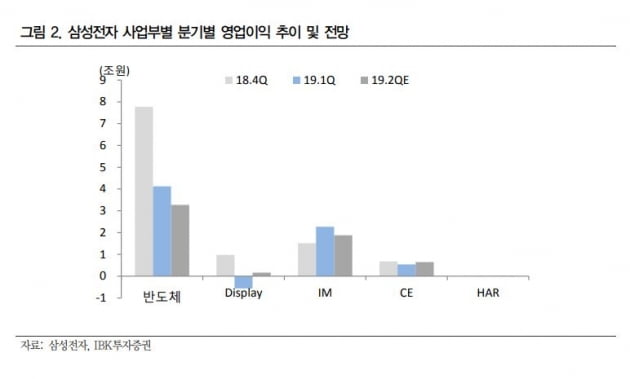

김운호 IBK투자증권 연구원은 2일 "삼성전자의 2분기 영업이익은 전분기보다 5.8% 감소한 5조8680억원으로 예상한다"고 말했다.

김운호 연구원은 "반도체 사업부의 영업이익은 1분기보다 20.6% 줄어든 3조2710억원으로 보인다"며 "가격 하락으로 영업이익률이 1분기 대비 하락할 것으로 예상하기 때문"이라고 했다.

이어 "IM사업부는 같은 기간 17.3% 감소할 것"이라며 "제품 조합(믹스) 악화 영향으로 최고급 제품(하이엔드) 비중이 1분기 대비 크게 하락할 전망"이라고 내다봤다.

반면 디스플레이와 소비자가전(CE)사업부는 지난 분기보다 개선될 것으로 기대된다.

그는 "CE사업부 영업이익은 1분기보다 19% 증가할 것"이라며 "가전사업부 영업이익률이 5%대로 회복할 것으로 보이고 해외 인프라 구축을 위한 투자가 마감됐기 때문"이라고 설명했다.

또 "디스플레이 사업부는 액정표시장치(LCD) 적자는 지속되겠지만 리지드 유기발광다이오드(Rigid OLED) 부문의 가동률 상승으로 흑자전환할 것"이라고 부연했다.

ADVERTISEMENT

-

1

세계 최대 반도체 장비 제조업체인 미국 어플라이드 머티리얼즈(AMAT)가 일본의 동종 업체 고쿠사이 일렉트릭을 인수한다. 미국과 중국 간 무역갈등이 이어지고 있는 가운데 미국이 중국의 반도체 기술 발전을 견제하기 위...

-

2

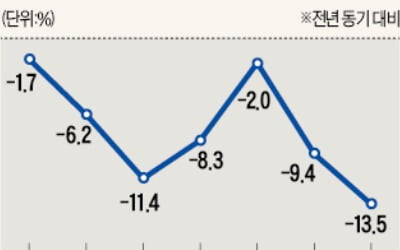

우리나라 수출이 7개월 연속 감소했다.1일 산업통상자원부와 관세청에 따르면 6월 수출은 지난해 같은 기간보다 13.5% 줄어든 441억8000만달러로 집계됐다. 2016년 1월(-19.6%) 후 3년5개월 만의 최대...

-

3

[종합] 韓, 日 반도체 공습에 반격…"WTO 제소 등 즉각 대응"

정부가 일본의 일방적인 수출규제에 대해 WTO제소 등의 대응조치를 포함한 수입 다변화에 집중하겠다는 의지를 드러냈다.성윤모 산업통상자원부 장관은 1일 서울 무역보험공사에서 열린 수출상황점검회의 모두 발언에서 이 같이...

![[종합] 韓, 日 반도체 공습에 반격…"WTO 제소 등 즉각 대응"](https://img.hankyung.com/photo/201907/01.19999911.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)