자기 스스로 '이해 만족도' 높을수록 손쉽게 결정

객관적 지식 많은 사람들의 지나친 안전 편향도 문제

401(k)는 미국 퇴직연금 제도 중에서 가장 유명하다. 근로자가 투자방법을 스스로 결정하고 그 결과를 책임지는 확정기여(DC)형 제도의 대표적인 유형이다. 미국 내국세법(IRC) 401조 k항에 규정돼 있어 401(k)로 불린다.

미국의 퇴직연금 제도는 법정의무제도가 아니라 임의가입제도라서 우리나라 DC형 퇴직연금과 달리 근로자가 퇴직연금 가입 여부를 선택한다. 401(k)에 가입하면 근로자는 자신이 내는 돈의 일정 비율을 회사로부터 지원받을 수 있고 세제혜택도 누릴 수 있다. 이런 이점에도 불구하고 401(k)에 가입하지 않는 근로자가 적지 않다. 그래서 왜 가입하지 않는지, 어떻게 하면 가입을 유도할 수 있는지에 대한 연구가 활발하다.

UCLA 대학생 200명을 대상으로 한 실험 연구도 그중 하나다. 먼저 401(k)가 무엇인지 간단한 설명자료를 제시하고 실험 참가자들이 숙지하도록 했다. 이어서 참가자들을 두 그룹으로 나눈 뒤 한 그룹에는 대답하기 쉬운 질문을 하고 다른 그룹은 어려운 질문에 답하게 했다. 쉬운 질문의 정답자 비중은 62%에 달했고 어려운 질문은 단지 2%만 정답을 맞혔다. 마지막으로 참가자들이 자신의 401(k)에 대한 지식 수준을 평가하게 하고 401(k) 가입 자격이 생기면 가입할 것인지를 물었다.

그 결과 쉬운 질문을 받은 그룹이 어려운 질문을 받은 그룹에 비해 401(k) 가입 의사가 강했다. 주관적 지식이 이런 차이를 만들어냈다. 주관적 지식은 실제 지식(객관적 지식)과 구별되는 개념이다. 자신의 지식 상태에 대해 갖는 믿음을 말한다. 어떤 문제나 대상을 스스로 잘 알고 있다고 느끼면 주관적 지식 수준이 높다.

위 연구에서 쉬운 질문은 참가자가 자신의 능력에 자신감을 갖게 만들어 주관적 지식 수준을 높였다. 반대로 어려운 질문은 자신의 무능함에 대한 주의를 환기시켜 주관적 지식 수준을 낮췄다. 주관적 지식 수준이 높은 사람일수록 401(k) 가입 의사가 강했다. 401(k)에 가입하려면 자신의 월급 중 얼마를 저축할지, 그 돈을 어디에 투자할지를 결정해야 하는데 주관적 지식 수준이 높으면 이런 복잡성을 회피하지 않는 것이다.

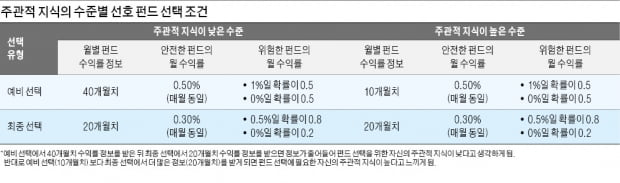

주관적 지식은 펀드 선택에도 영향을 미친다는 연구가 있다. 이 연구는 UCLA 대학생을 대상으로 두 차례 펀드를 선택하도록 했다. 먼저 예비 선택에선 월 수익률이 0.5%로 확정된 ‘안전한 펀드’와 50%의 확률로 어떤 달은 수익률 1%, 역시 50%의 확률로 다른 달은 수익률 0%인 ‘위험한 펀드’ 중 하나를 선택하게 했다. 첫 번째 그룹에는 두 펀드의 과거 40개월치 수익률 정보를, 두 번째 그룹에는 10개월치만 제공했다. 이어서 최종 선택에선 안전한 펀드(월 0.3% 수익률 확정)와 위험한 펀드(월 수익률 0.5%일 확률 80%, 월 수익률 0%일 확률 20%)의 조건이 살짝 바뀌었다. 하지만 두 그룹 모두에 두 펀드의 과거 수익률 정보 20개월치가 동일하게 주어졌다.

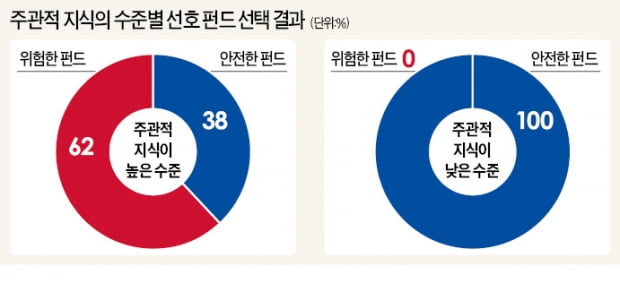

첫 번째 그룹은 예비 선택 40개월치에서 최종 선택 20개월치로 자신의 의사결정에 필요한 정보가 줄었다. 그래서 펀드 선택에 대해 스스로 잘 알지 못한다고 느끼게 되고 주관적 지식 수준이 낮아진다. 이와 반대로 두 번째 그룹은 정보가 10개월치에서 20개월치로 늘어 주관적 지식 수준이 높아진다. 이런 주관적 지식 수준의 차이는 펀드 선택 결과로 이어졌다. 첫 번째 그룹은 모두가 안전한 펀드를 선택했다. 이에 비해 두 번째 그룹은 62%가 위험한 펀드를 골랐다. 주관적 지식 수준이 높으면 위험한 투자 대안을 선택하는 경향이 강해지는 것이다.

위의 연구들을 통해 높은 주관적 지식이 복잡한 투자나 위험한 투자를 꺼리지 않게 한다는 사실을 알 수 있다. 하지만 높은 주관적 지식은 양날의 검이란 사실을 유념해야 한다. 복잡하고 위험한 투자에 대한 자신의 이해 정도가 만족할 만하다고 여기는 사람은 자신의 객관적 지식 수준과 상관없이 적절한 주의를 기울이지 않고 투자하기 십상이기 때문이다. 반대로 객관적 지식 수준이 높지만 자신이 많이 안다고 느끼지 못하면(주관적 지식 수준이 낮으면) 자신의 니즈에 가장 적절한 투자 대안이 아니라 무조건 더 안전하고 더 익숙한 투자 대안만을 선택하는 오류를 범하게 된다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)