"하반기 기준금리 떨어진다…주택담보 대출 15일 이후 받아라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

새로 대출 받아 집 사려면

새 코픽스 금리 적용되는

7월 15일 이후 받는 게 유리

기준금리 추가 인하 가능성도

새 코픽스 금리 적용되는

7월 15일 이후 받는 게 유리

기준금리 추가 인하 가능성도

새 대출 받으려면 15일 이후

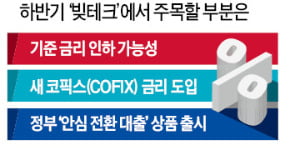

하반기 주목해야 할 부분은 우선 새 코픽스(COFIX) 금리 도입이다. 코픽스는 은행연합회가 산출하는 자금조달비용지수다. 8개 대형 은행이 시장에서 조달하는 자금의 평균 비용을 평균해 계산한다. 연합회는 이달 15일부터 새 잔액 기준 코픽스 금리를 산출할 예정이다. 요구불예금 등 결제성 자금과 중소기업 대출을 위한 한국은행 차입금 등을 반영하는 게 골자다. 은행들은 새 코픽스 금리에 가산 금리를 더해 최종 대출 금리를 정한다.

시중은행 관계자는 “은행들이 가산 금리를 조정하지 않는다면 대출금리가 자연스레 떨어지는 효과가 생길 것”이라며 “새 대출을 받는다면 새 코픽스 금리가 도입되는 시기 이후에 받는 것이 유리하다”고 조언했다. 다만 기존 코픽스 금리로 산출되는 대출을 받은 사람이 새 코픽스 금리 대출로 갈아타려면 중도 상환 수수료를 내야한다.

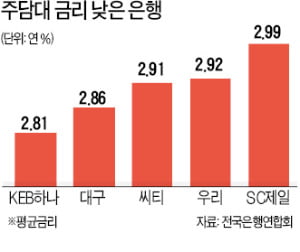

전국은행연합회 홈페이지를 통해 은행별 주택담보대출 금리를 파악하는 것도 도움이 된다. 지난 5월 기준 국내 15개 시중은행의 만기 10년 이상 고정형·분할상환 방식 주택담보대출 평균금리는 연 3.15%로 집계됐다.

은행별로는 KEB하나은행이 평균금리가 가장 낮았다. 지난달 평균금리는 연 2.81%였고 신용등급별 금리가 모두 연 2%대였다. 대구은행(연 2.86%)과 한국씨티은행(연 2.91%), 우리은행(연 2.92%), SC제일은행(연 2.99%)도 연 2%대로 낮은 편이었다. 단 신용등급별로 적용되는 금리가 달라지기 때문에 본인 등급에 맞춰 은행별 금리를 비교하는 게 중요하다. 시중은행 관계자는 “하반기에도 저금리 기조가 이어질 것으로 보여 대출을 받기에는 지난해보다 유리한 상황일 것”이라면서도 “현재로서는 변동금리가 더 유리해 보일 수 있지만 장기적으로 대출을 갚을 사람이라면 고정금리가 더 안정적이기 때문에 본인 사정에 맞게 금리 형태를 정해야 한다”고 조언했다.

이미 대출을 받은 사람에게도 하반기는 선택의 시기가 될 수 있다. 대출 금리가 많이 내려간 데다 추가적인 기준 금리 인하 가능성이 높기 때문이다. 은행마다 연 3%대였던 고정금리 주택담보대출의 금리는 최근 대부분 연 2%대(최저 기준)로 내려왔다.

만약 연 3%대 고정금리 대출을 받았다면 갈아타는 게 이익이다. 단, 총 대출금액의 연 1%가량의 중도상환수수료를 내야 한다. 여기에 지난해 9.13 대책으로 LTV(주택담보비율) 상한이 줄어들어 대출 가능 총액이 줄어든다. 줄어드는 대출 규모만큼 현금 여력이 있다면 변동금리 대출로 바꿔 매년 내야 하는 이자를 아낄 수 있다.

기존에 변동금리로 대출했다면 굳이 갈아탈 필요는 없다는 게 은행권의 조언이다. 지난해에도 변동금리 대출은 최저금리가 연 2%대 후반이었다. 앞으로 변동금리가 계속 떨어질 가능성이 높은 만큼 굳이 중도상환수수료를 내며 갈아탈 유인은 많지 않다는 분석이다.

장기적인 대출을 생각한다면 하반기 출시되는 안심대출도 눈여겨 볼 만하다. 안심대출은 기존 대출을 장기·고정금리 대출로 전환 유도하기 위해 정부가 출시한 저가 대출 상품이다.

2015년 출시된 ‘안심 전환 대출’과 비슷한 구조다. 변동금리로 이자를 내던 대출을 장기·고정 금리로 바꾸고 원리금을 균등 분할해 갚는 대출로 바꾸는 것이다. 장기간 대출을 받는다면 안정적으로 운용할 수 있다는 장점이 있다.

정소람 기자 ram@hankyung.com

관련 뉴스

-

1

7월부터는 국민 누구나 모바일 간편결제 앱(응용프로그램)을 통해 지방세 고지서를 받고 납부도 할 수 있다. 행정안전부는 이런 내용의 ‘지방세 모바일 고지·납부’ 서비스를 이달부터 전...

-

2

올 하반기부터 보험이나 카드, 캐피털사 등 제2금융권에서 돈을 빌렸다는 이유만으로 신용등급이 크게 떨어지는 일이 사라진다. 낮은 대출금리를 적용받는 대출자는 제2금융권에서 대출받아도 신용점수와 등급이 떨어지는 폭이 ...

-

3

보험회사들은 올해 5월부터 건강증진형 보험상품을 팔 때 건강측정 기기도 소비자에게 제공할 수 있게 됐다. 예를 들어 보험사는 치아보험을 판매할 때 사물인터넷(IoT) 기능이 있는 전동칫솔을 소비자에게 줄 수 있다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)