"생활가전 호조" vs "스마트폰 부진"…전망 엇갈린 LG전자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

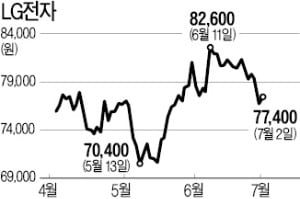

기관 순매도…외국인은 순매수

미래에셋대우와 NH투자증권 등은 H&A(생활가전) 부문을 중심으로 2분기 실적 개선을 예상했다. 박원재 미래에셋대우 연구원은 “전기 건조기와 공기청정기, 무선청소기 등 생활가전 부문에서 신제품 비중이 증가하면서 외형과 이익 성장이 기대된다”며 “가전과 TV, 스마트폰사업이 중국 업체들과 경쟁 관계여서 미·중 무역분쟁에 따른 수혜도 가능하다”고 설명했다. 2분기 영업이익 추정치는 전년 동기보다 17.4% 늘어난 9055억원으로 제시했다.

대신증권과 하이투자증권은 미·중 무역갈등과 세계 경기 둔화에 따른 TV, 스마트폰 수요 부진이 발목을 잡을 가능성이 있다고 분석했다. 박강호 대신증권 연구원은 “OLED TV 판매가 정체되고, 대형 LCD TV 시장은 중국의 저가 공세로 안정적인 수익성 유지가 힘들다”며 “HE(TV)사업 부문 영업이익률이 떨어지고 있다”고 지적했다. 2분기 영업이익은 7016억원으로 미래에셋대우보다 2000억원 정도 낮게 추정했다.

고의영 하이투자증권 연구원도 “5세대 이동통신(5G) 스마트폰 V50 씽큐 수요가 전작보다 호조를 보이고 있지만 단일 모델로 유의미한 실적 개선은 어렵다”며 “단기 성장 모멘텀이 부재한 상태”라고 분석했다. 적자를 기록하고 있는 자동차 전장부품사업도 내년부터나 실적 기여가 가능할 것으로 예상했다.

고 연구원은 “전방 시장의 수요 부진과 경쟁 심화로 전장사업부 실적 개선이 단기간에 이뤄지기 어렵다”며 “내년부터 본격적인 성과를 기대해볼 수 있다”고 내다봤다. 증권업계 관계자는 “투자자들이 2분기 실적을 보고 투자 방향을 정할 것”이라고 말했다.

김기만 기자 mgk@hankyung.com

-

1

LG전자는 2일 인공지능(AI) 비서인 ‘구글 어시스턴트’를 탑재한 2019년형 LG 사운드바 2종을 출시했다. 이번 사운드바에는 글로벌 명품 오디오 전문기업인 ‘메리디언 오디오&rs...

-

2

SK텔레콤, KT 제치고 5G 시장점유율 1위 '등극'

SK텔레콤이 KT를 누르고 5세대(5G) 이동통신 시장 점유율 1위에 올랐다. 3위 LG유플러스도 적극적 마케팅으로 KT와의 격차를 좁혔다. 2일 과학기술정보통신부에 따르면 5월 말 기준 국내 5G 가입자 수는 78...

-

3

중국 TV 업체들이 글로벌 시장에서 빠른 속도로 점유율(판매량 기준)을 확대하고 있다. 소니 등 일본 업체들을 끌어내리고 삼성전자 LG전자 턱밑까지 쫓아왔다. 중국 업체들의 저가 물량 공세에 글로벌 TV 시장 판도가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)