해지 땐 손해지만 보험료 저렴…'무해지 보험' 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지급금 일부 깎이지만 저렴해

사회초년생·장년층에게 인기

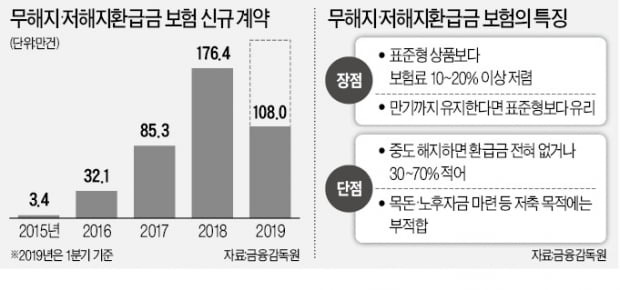

이런 ‘무해지·저해지 보험’이 보험업계의 대세로 자리잡고 있다. 지갑이 얇아진 중장년층은 물론 보험에 별 관심이 없는 20~30대까지 폭넓게 확산되고 있다.

무해지·저해지 보험은 보험료를 내는 기간(납입기간) 이후에는 해지환급금이 일반형과 같지만, 납입 도중 해지하면 환급금이 없거나 크게 깎인다. 통상 납입기간이 20년 이상인 보험 상품에 많이 활용된다. 보험업계 관계자는 “보험시장이 포화상태이고 경기도 좋지 않아 가입자를 유치하기가 갈수록 어려워지고 있다”며 “가격 부담을 낮춘 무해지·저해지 보험의 활용도가 높아지고 있다”고 말했다.

무해지·저해지 보험은 정부 규제 때문에 나오지 못하다가 2015년 7월 국내에 처음 등장했다. 첫 타자인 오렌지라이프(당시 ING생명)의 ‘용감한 오렌지 종신보험’은 환급금이 30~50% 적은 저해지형을 앞세워 20~30대에게 큰 인기를 누렸다. 이후 환급금이 전혀 없는 무해지형이 등장했고 국내 모든 보험사로 확대됐다. 이가원 오렌지라이프 부장은 “종신보험 부문에서 무해지·저해지 상품 수는 손에 꼽을 정도지만 판매 비중은 압도적으로 높다”며 “보험료 부담이 작아 현장에서 소비자 반응이 확실히 좋다”고 설명했다.

소비자 입장에서는 중도 해지하지 않고 끝까지 유지할 자신이 있다면 무해지·저해지 보험을 선택하는 것이 무조건 이득이다. 박상욱 금융감독원 생명보험검사국장은 “계약을 만기까지 유지한다면 소비자에게 유리하지만, 납입 완료 이전에 해지한다면 손해가 크다”고 설명했다. 상품안내장에 일반 보험 상품과 해지환급금을 비교한 자료가 들어있기 때문에 꼼꼼히 살펴보고 가입해야 한다고 조언했다.

보험사들이 이런 상품을 쏟아내는 것은 ‘믿는 구석’이 있어서다. 쉽게 들었다가 금방 해지하는 소비자가 많기 때문이다. 보험연구원에 따르면 국내 생명보험 상품은 가입 첫해에 약 15%, 2년차에 10~15%가 해지된다.

정부는 무해지·저해지 보험 판매가 급증하면서 향후 해지환급금과 관련한 금융 민원이 급증할 가능성을 우려하고 있다. 보험업계 관계자는 “불완전판매 민원이 발생하지 않도록 환급금에 관한 안내를 강화하고 있다”고 말했다.

임현우 기자 tardis@hankyung.com

-

1

보험회사들은 올해 5월부터 건강증진형 보험상품을 팔 때 건강측정 기기도 소비자에게 제공할 수 있게 됐다. 예를 들어 보험사는 치아보험을 판매할 때 사물인터넷(IoT) 기능이 있는 전동칫솔을 소비자에게 줄 수 있다. ...

-

2

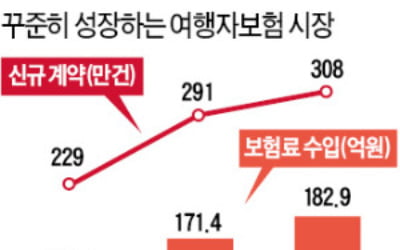

"실손보험 들었다면, 여행자보험 가입때 국내 의료비 특약은 빼세요"

여름 휴가철이 다가오면서 해외 여행자보험 시장도 성수기를 맞았다. 보험개발원에 따르면 국내 여행자보험 가입 건수는 2016년 229만 건에서 2018년 308만 건으로 꾸준히 늘고 있다. 비교적 저렴한 값에 상해&m...

-

3

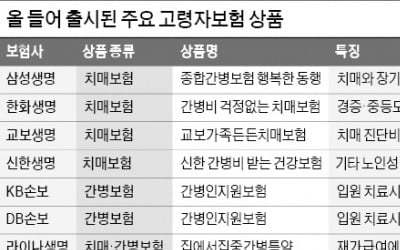

보험사들은 올 들어 치매보험과 간병보험 등 고령자들을 위한 ‘맞춤형 보험’을 잇달아 출시하고 있다. 지금까지 고령층은 상대적으로 보험급 지급 가능성이 높아 보험사들로부터 기피 대상이었다. 그러나...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)