네이버이마트 등 인터넷, 유통 대표주가 2분기에 적자로 돌아섰을 가능성이 제기되는 가운데 정유업종 2등주인 에쓰오일도 영업적자를 냈을 것이란 분석이 잇따르고 있다. 2분기 실적시즌을 앞둔 지난달 말 이후 KB증권 SK증권이 연달아 에쓰오일의 2분기 적자전환 가능성을 제기했다.

1분기 만에 다시 적자

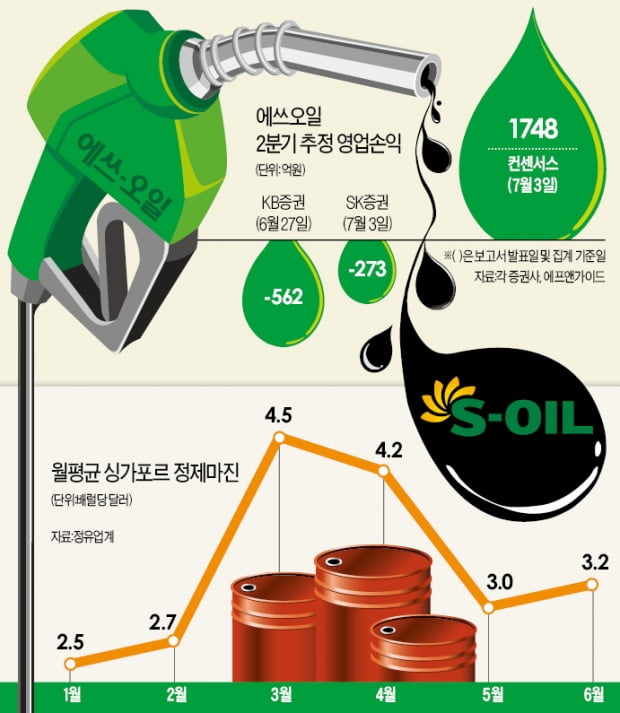

3일 증권업계에 따르면 KB증권과 SK증권은 6월 27일과 지난 2일 각각 발표한 보고서에서 에쓰오일이 2분기에 적자전환했을 것으로 추정했다. KB증권의 추정치는 562억원 적자, SK증권은 273억원 적자다.

이는 지금까지 증권사들이 내놓은 에쓰오일의 2분기 영업손익 추정치 평균(1748억원)에 크게 미치지 못하는 ‘쇼크’ 수준이다. 에쓰오일은 작년 4분기 창사 이래 최대 규모인 2923억원의 영업손실을 냈다가 1분기에 2704억원의 영업이익을 내 반전에 성공했다.

에쓰오일 실적이 다시 악화된 것은 △정제마진(석유제품 가격에서 생산비용을 제외한 금액) 감소 △주력 화학제품인 파라자일렌(PX) 업황 부진 △4월 중순부터 한 달간 이어진 정기보수(설비가동을 완전히 멈추고 시행하는 안전점검)란 ‘3대 악재’가 한꺼번에 불거진 탓이다. 정유사 실적에 가장 큰 영향을 미치는 정제마진은 2분기에 배럴당 평균 3.4달러로, 1분기(3.2달러)보다 개선됐다. 하지만 정유업계에서 손익분기점으로 추정하는 4~5달러 밑에서 올라오지 못하고 있다.

중국발(發) 공급확대의 영향으로 PX스프레드(제품가격에서 생산비용을 뺀 금액)는 1분기 t당 406.3달러에서 2분기엔 351.2달러로 축소됐다. KB증권에 따르면 2분기에 에쓰오일은 석유사업에서 1457억원의 영업손실, 화학사업에서 전년 동기 대비 64.8% 감소한 519억원의 영업이익을 올린 것으로 추정된다.

배당매력 떨어지나

에쓰오일은 최근 수년간 50% 안팎의 높은 배당성향(총배당금/순이익)을 유지해 배당주 투자자라면 ‘투자 바구니’에 담아야 할 ‘잇템(필수 아이템)’으로 여겨졌다. 에쓰오일은 국제회계기준(IFRS)을 도입한 2011년 이후 유가 급락으로 2897억원의 순손실을 낸 2014년을 제외하고는 매년 50% 안팎의 배당성향을 유지해왔다. 2016년엔 배당성향이 59.8%까지 올라가기도 했다. 하지만 지난해 실적악화로 배당성향이 33.8%로 뚝 떨어졌다.

올해는 순이익이 작년보다는 늘어나면서 배당성향도 증가할 것이란 관측이 많다. 문제는 순이익 전망치가 빠른 속도로 떨어지고 있다는 점이다. KB증권은 지난달 27일 보고서에서 에쓰오일의 올해 지배주주순이익 전망치를 7888억원에서 6426억원으로 18.5% 낮춰잡았다. 전우제 흥국증권 연구원은 “에쓰오일의 배당성향이 40% 위로 올라가려면 2023년 준공 목표로 진행 중인 나프타분해시설(NCC) 공사를 2~3년 늦추거나 정유업황이 대폭 개선돼야 할 것”이라고 지적했다.

이에 따라 에쓰오일은 배당주펀드 운용사로부터도 외면받고 있다. ‘신영밸류고배당자’(설정액 2조4632억원) ‘미래에셋배당프리미엄자’(1조2587억원) 등 설정액 기준 상위 5개 배당주펀드 가운데 에쓰오일 및 에쓰오일 우선주가 구성비중 10위권 내에 포함된 상품은 한 개도 없다.

“긴 호흡으로 투자해야”

에쓰오일은 2014년 착공해 작년 11월 상업생산에 들어간 울산 잔사유 공장을 짓는 데 4조8000억원을 투자했다. 이를 위해 순차입금을 2016년 말 5000억원에서 작년 말 5조6000억원으로 크게 늘리는 바람에 한동안 현금흐름이 악화되기도 했다. 최근엔 총 7조원을 투자해 2024년까지 울산에 스팀크래커 및 올레핀 다운스트림 설비를 짓겠다고도 발표했다.

손지우 SK증권 연구원은 “에쓰오일은 석유화학 쪽으로의 사업확대 의지를 지속적으로 보여주고 있다”며 “장기적으론 수직계열화의 이점이 분명히 있지만, 중국발 공급과잉이 2022년까지 지속될 것이란 점을 감안하면 투자 타이밍이 썩 좋지는 않은 게 사실”이라고 말했다. 에쓰오일은 3일 유가증권시장에서 1000원(1.16%) 떨어진 8만5500원으로 마감했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)