"LG유플러스, 5G탓에 올해 영업익 2.2% 감소…내년 10.6% 늘어"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 양종인 연구원은 "올해는 5G 관련 비용 증가로 수익성이 하락하겠지만 내년부터는 매출이 크게 늘고 수익성이 호전될 것"이라며 "올해와 내년 유형 및 무형자산 상각비가 5G 투자로 각각 9.4%, 7% 증가할 전망"이라고 내다봤다.

이어 "올해 영업이익은 마케팅비용과 상각비 증가로 2.2% 감소할 것"이라며 "내년과 내후년에는 서비스 매출액이 5G 영향으로 4.6%, 4.9% 증가해 비용증가를 상쇄, 영업이익이 10.6%, 15.4% 늘어날 것"이라고 추정했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

-

1

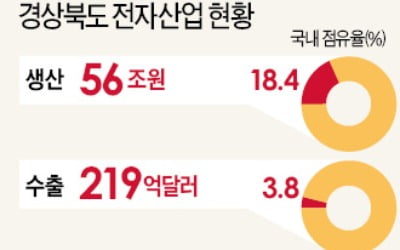

5G 테스트베드·홀로그램·홈케어가전…경북도, 새 먹거리 '5대 新사업' 추진

경상북도는 구미를 중심으로 주력산업인 전자산업의 활력 회복과 혁신을 위해 5세대(5G) 이동통신 테스트베드, 홀로그램기술 개발, 홈케어가전 사업 등 5대 핵심사업을 추진한다고 4일 발표했다. 올해로 조성 50주년을 ...

-

2

"5G 집중해야 하는데"…'011 사수' 2G 충성고객에 난감한 SKT

"번호의 자부심이 다릅니다." 20여년 전 SK텔레콤을 업계 1위로 밀어올린 '번호의 자부심'이 부메랑이 되어 돌아왔다. 2세대(2G) 이동통신 서비스 연내 종료를 추진하고 있지만 '0...

-

3

LG유플러스가 서울 시내 지하철 역사에 안전과 보안, 운영 효율 등을 강화한 ‘스마트 스테이션’을 구축한다. LG유플러스는 서울교통공사와 지하철 2호선 50개 역사에 스마트 스테이션 적용 사업을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)