[김현석의 월스트리트나우]금리 인하 VS 동결 팽팽히 맞선 월가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난 6월 고용지표가 예상외 호조를 보이면서 Fed의 금리 인하 기대에 찬물을 끼얹은 탓입니다.

당초 월가는 최대 0.5%포인트 인하까지 기대했지만, 그런 목소리는 아예 사라졌습니다. 다수는 여전히 0.25%포인트 인하를 예상(골드만삭스는 인하 확률을 75%로 예상)하고 있지만 의구심은 점점 커지고 있습니다.

9일(현지시간) 뉴욕 증시에서 다우 지수가 한 때 최대 200포인트, 2% 이상 급락하고 달러화가 다시 강세로 돌아선 배경입니다.

금리를 인하하지 않고 미룰 것이란 측의 논리는 이렇습니다.

①결코 침체 상황이 아니다

지난 6월 신규고용은 22만4000명 증가해 지난해 월평균 수준으로 올라섰다. 내용도 좋다. 건설 운송 교육 등 대부분의 분야에서 고용이 늘었다. 특히 미중 무역전쟁이 심화되던 때지만 제조업에서도 1만1000명이 증가했다.

실업률이 0.1%포인트 늘어난 3.7%로 증가했지만 경제활동 참여율도 전날 62.8%에서 62.9%로 올라간 탓이다.

소비도 견조하다. 미국 6월 소비자신뢰지수는 전달의 131.3에서 121.5로 하락했지만, 여전히 매우 높은 수준이다. 임금상승도 이어지고 있고, 개인소비지출 증가세도 탄탄해 당분간 소비가 줄어들 가능성은 높지 않다.

경제에 불확실성을 드리우던 미중 무역전쟁도 지난달 말 휴전에 들어갔다. 미국이 3000억달러 상당의 중국산 수입품에 대한 관세 추진을 중단하면서 적어도 향후 몇 달 간은 갈등이 고조되지는 않을 것이다.

③FOMC 위원 17명 중 8명이 동결을 예상했다

지난 6월 연방공개시장위원회(FOMC)에서 위원 17명 가운데 8명이 금리 동결을 전망했다. 그 당시보다 현재가 경기도 나아졌고 무역전쟁도 중단됐다.

④정치에 굴복하는 것이다

이런 상황에서 Fed가 금리를 내리는 것은 시장과 도널드 트럼프 대통령의 압력에 굴복하는 것으로 비춰질 수 있다. Fed의 독립성에 대한 의문이 제기될 수 있다.

⑤9월 인하를 예고할 경우 시장 괜찮을 수 있다.

7월에 동결하더라도 경제 지표에 따라 9월에 다시 금리 인하를 검토할 수 있다는 사인을 준다면 시장은 폭락을 피할 수 있다.

①보험성 인하가 필요하다

고용 지표가 나아졌다고는 하지만, 당초 Fed가 하려던 것은 보험성 금리 인하다. 불확실성에 대비해 선제적으로 기준금리를 낮춰야한다는 주장은 여전히 유효하다.

②안했다가 경기가 악화되면 모든 책임을 뒤집어쓴다

보험성 인하를 단행하지 않았다가 경기가 고꾸라진다면, 모든 책임을 Fed가 지게될 것이다. 트럼프 대통령은 이미 경기 악화의 책임을 지난해 말 금리를 올리고 양적축소를 지속하고 있는 Fed 탓이라고 선언했다.

③시장이 이미 기대하고 있다

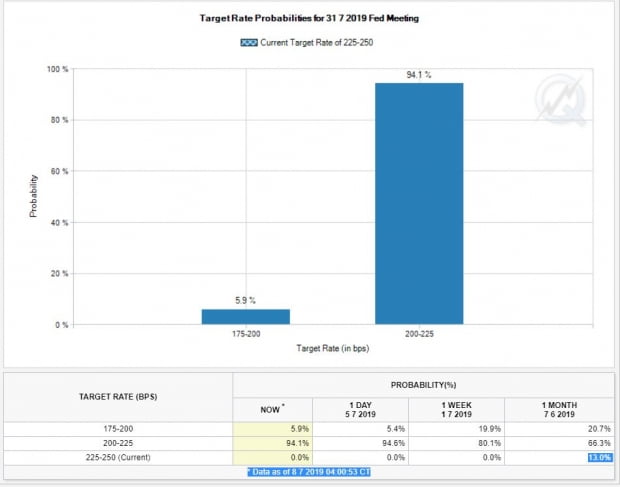

시장은 여전히 Fed의 금리 인하를 기대하고 있다. 이날 시카고상품거래소(CME)의 연방기금금리선물시장에 반영된 7월 금리 인하 가능성은 100%다. 1회 인하에 94.1%, 2회 인하에 5.9%가 베팅하고 있다.

이런 상황에서 금리 인하가 불발된다면 시장은 충격을 받을 것이다. 이는 실물 경제로 전이돼 경기 둔화를 가속화시킬 수 있다.

④물가가 낮다

Fed의 두 가지 임무는 고용과 물가 유지다.

고용은 강하다지만, 두번째 멘데이트인 인플레이션에 대한 우려는 없는 상태다. 6월 임금상승률도 예상 3.2%에 못미치는 3.1%로 나오는 등 지속적으로 예상보다 낮게 나오고 있다.

물가가 낮은데 금리를 높게 유지해 경기의 발목을 잡을 이유는 없다. 리처드 클라리다 Fed 부의장은 지난 1일 "기준금리가 중립금리 하단에 도달할 가능성이 있다"고 말했다. 금리를 낮춰도 괜찮을 것이란 뜻이다.

⑤기업 실적이 급격히 둔화되고 있다

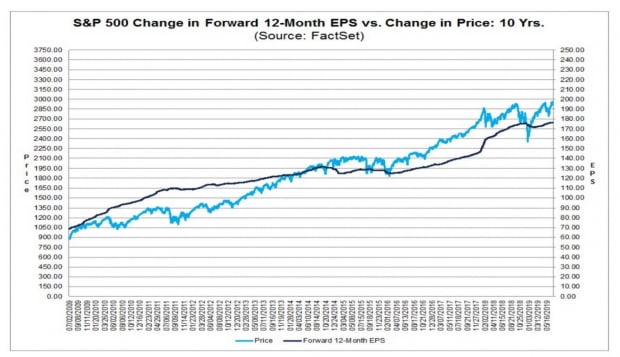

2분기 어닝 시즌이 시작됐다. 시장정보업체 팩트셋에 따르면 2분기 S&P500 기업들의 이익은 전년동기 대비 -2.6% 감소했을 것으로 추정되고 있다. 이 추정이 맞다면 2016년 1, 2분기 이후 처음으로 두개 분기 연속으로 기업 이익이 감소하는 것이다.

과연 파월 의장은 어느 쪽의 논리에 손을 들어줄까요.

그 힌트를 10일 의회 증언에서 찾을 수 있을 것으로 시장은 기대하고 있습니다.

-

1

이상재 유진투자증권 연구원은 8일 "미국 중앙은행(Fed) 6월 연방공개시장위원회(FOMC) 회의 의사록은 두 가지를 주목해야한다"고 주장했다.이 연구원은 "금리인하와 동결을 주장하는 Fed의원의 발언강도와 지난달 ...

-

2

오는 10~11일 미국 의회 증언에 나서는 제롬 파월 미 중앙은행(Fed) 의장 입에 시장 관심이 집중되고 있다. 지난 6월 뉴욕증시는 다우존스산업평균지수 기준으로 7% 이상 올랐다. 경기 둔화 추세로 금리 인하 기...

-

3

엔케이맥스, 다수 과학자문위원 영입…美법인 나스닥 상장 박차

엔케이맥스(옛 에이티젠)는 미국 법인 엔케이맥스 아메리카가 미국 의약 시장에서의 전문성 확대 및 성공적인 신약 개발을 위해 권위자 3명을 과학자문위원으로 영입했다고 5일 밝혔다. 엔케이맥스가 이번에 영입한 ...