"비에이치, 리스크 해소 국면…4분기가 매수 적기"-SK證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

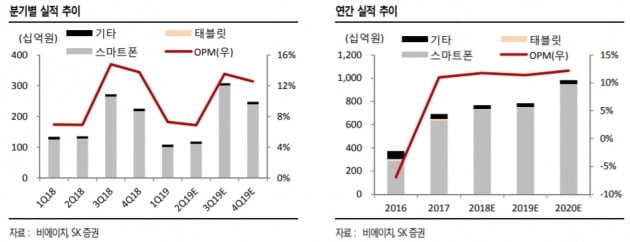

이 증권사 이동주 연구원은 “2019년 아이폰 출하량은 1억9000만대 수준으로 전년 대비 1500 만대 가량 감소할 전망이다. 미·중 무역분쟁, 화웨이 이슈 등 대외 환경이 부정적 영향을 미쳤고 하반기 출시 예정인 신작에 대한 기대감도 낮다”면서도 “비에이치의 현 주가는 부품 업체 중 가장 낮은 수준으로 리스크는 주가에 반영됐다고 봐야 한다”고 평가했다.

이 연구원은 “아이폰 부진에도 화웨이 이슈 반사이익으로 삼성전자 중저가 제품 물량이 늘면서 부정적 영향을 상쇄, 2분기 실적이 생각보다 나쁘지 않을 것이다. 전년 동기와 유사한 수준으로 추정된다”며 “2020년 전망은 밝다. 북미 고객사의 5세대 이동통신(5G) 모델 출시로 전방 수요가 회복되고 유기발광다이오드(OLED) 탑재 라인업도 1종 추가될 것”이라고 덧붙였다.

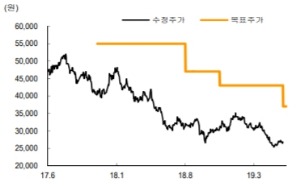

이어 “북미 고객사의 플래그십(전략) 모델이 출시되는 올 9월을 리스크 완전 해소 시점으로 보고 4분기부터 적극 매수하는 전략이 필요하다”고 귀띔했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

네이버 이마트 등 인터넷, 유통 대표주가 2분기에 적자로 돌아섰을 가능성이 제기되는 가운데 정유업종 2등주인 에쓰오일도 영업적자를 냈을 것이란 분석이 잇따르고 있다. 2분기 실적시즌을 앞둔 지난달 말 이후 KB증권 ...

-

2

"한화, 상반기 주가 14.5% 하락…목표가↓"-SK證

SK증권은 28일 한화에 대해 “방산 부문의 대전공장 폭발 사고 여파와 한화생명 주가 하락 등 부정적 영향으로 주가가 연초 대비 14.5% 하락했다”며 목표주가를 기존 4만3000원에서 3만70...

-

3

비에이치는 계열사인 비에이치일렉트로닉스(BH Electronics)가 수출입은행 인천지점에 진 채무 34억7460만원에 대한 보증을 결정했다고 27일 공시했다. 이번 보증금액은 지난해 말 자기자본의 1.8%에 해당한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)