"한화, 한화건설 보탬되지만 한화생명은 아쉬워"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한화건설, IR 기업설명회…"호실적 예상"

한화 자체 사업, 한화생명 실적 '감소' 전망

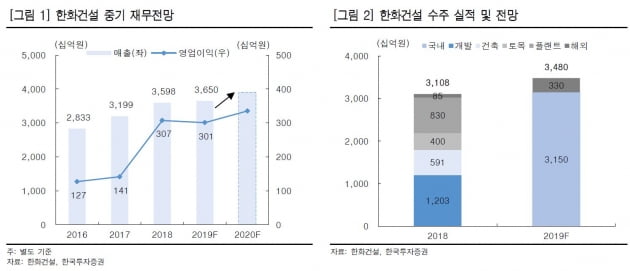

한화건설은 전날 기업 설명회를 갖고 올해 실적과 수주현황 등을 설명했다. 한화건설은 올해 매출액으로 3조6500억원, 영업이익으로 3010억원으로 제시했다. 작년보다 매출약은 1.4% 늘었지만, 영업이익은 2.1% 줄어든 수치다. 전년 영업이익에는 해외 공사 현장의 일회성 환입 240억원이 있었기에 이를 배제하면 올해 영업이익 예상치는 전년대비 6.2% 증가한다는 분석이다.

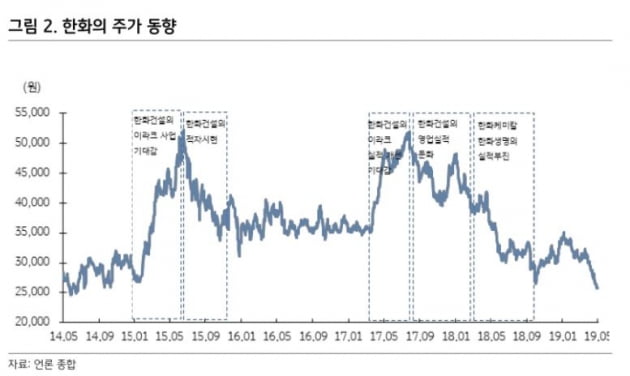

윤태호 한국투자증권 연구원은 "한화는 한화건설의 호실적에도 불구하고 올해 지배주주로서의 순이익은 3571억원으로 전년 대비 23.8% 감소할 전망"이라며 "한화생명의 실적도 부진해 지분가치를 1조6000억원에서 1조4000억원으로 하향한다"고 말했다. 이에 따라 한화의 목표주가도 5만2000원에서 4만2000원으로 19.2% 내려잡았다.

한화는 지난 2월 대전 방산 공장 화재 영향 여파가 자체사업의 2~3분기 실적까지 이어진다는 전망이다. 올해 자체사업의 영업이익이 감소한다는 판단이다. 저금리의 장기화와 손상차손으로 한화생명 또한 실적이 부진할 것으로 보인다.

김동양 NH투자증권 연구원은 "한화의 주가는 사고로 인한 자체 방산사업 부진, 한화생명 실적악화에 따른 주가 하락 등으로 2015년 방산 및 화학계열사 인수 전 가격까지 하락했다"며 "2분기 이후 사고 라인 정상화 진행과 한화건설의 견조한 실적 성장이 연결실적 부진을 상쇄할 것으로 기대한다"고 강조했다.

현재 상황에 기초해서 한화건설은 이라크 프로젝트의 올해 매출액이 7130억원, 2020년에는 1조1500억원에 달할 것으로 예상했다. 현지에서 비스마야 프로젝트가 성공적으로 진행됨에 따라 한화건설은 비스마야의 상업시설이나 다른 지역 정부의 인프라 사업 등 신규사업을 수주를 추진 중이다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

'강북의 코엑스' 서울역 북부역세권, 한화컨소시엄 수주

한화종합화학 컨소시엄이 ‘강북의 코엑스’로 불리는 서울역 북부역세권(사진) 개발사업을 수주했다. 사업비 1조3000억원 규모다. 개발 뒤 서울역 일대는 강북의 비즈니스와 관광 중심지로 탈바꿈할 ...

-

2

(주)한화는 지난 4일 ‘제35회 캐나다 몬트리올 국제불꽃축제’에 한국 대표로 참가해 ‘몬트리올에서 꿈꾸다(Dreaming in Montreal)’를 주제로 불꽃쇼를 선보였...

-

3

"한화생명, 저금리 따른 실적부진 지속…목표가↓"-NH

NH투자증권은 5일 한화생명에 대해 "금리하락에 따른 이차손익 악화와 변액보증준비금 부담 심화, 일회성 투자손실 반복에 따라 실적 기대치 하향이 불가피하다"며 목표주가를 4300원으로 하향했다. 투자의견(매수)은 유...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)