올 주가 23% 하락…이마트 '저점 논쟁'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부정론 "매출 하락 돌이키기 어려워"

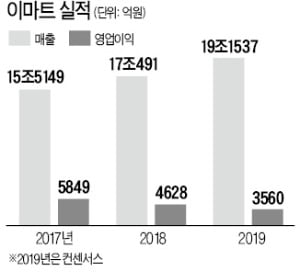

14일 증권업계에 따르면 이마트는 올 들어 23.28% 떨어졌다. 지난달 28일에는 2011년 신세계와 분할한 이후 최저가인 13만8500원까지 추락했다. 작년 3월만 하더라도 30만원대까지 오른 이마트는 쿠팡 등 온라인 쇼핑몰의 급격한 확대에 따른 실적 악화로 16개월 만에 반 토막 났다.

삼성증권에 따르면 대형마트업계는 이미 역성장에 들어섰다. 기존 점포 매출은 연평균 5%씩 줄고 있다. 쿠팡(로켓배송), 마켓컬리(샛별배송) 등 온라인 유통업체들이 빠르게 시장을 잠식하고 있는 탓이다. 이마트도 6월 말부터 새벽배송 서비스 ‘쓱닷컴’(SSG닷컴)을 내놓으며 맞불을 놨지만 역부족이란 평가가 지배적이다. 이마트 한 관계자는 “지점마다 젊은 층 감소에 따른 위기감이 갈수록 커지고 있다”며 “내부 인력 구조조정도 불가피하다는 분위기”라고 전했다.

이마트는 온라인 채널 강화는 물론 창고형 할인매장인 트레이더스나 전문점 등을 확대하는 식으로 대응하고 있다. 하지만 이 같은 전략도 이마트 실적 회복에 큰 도움이 되지 못할 것이란 관측이 나온다. 박은경 삼성증권 연구원은 “소비자 이탈 방지를 위해 저수익 오프라인 매장을 확대하는 추세”라며 “내년 업황이 예측 불가인 만큼 실적의 저점을 예상하기 어렵다”고 설명했다.

저가 매수 타이밍일까

실적 우려에도 불구하고 이마트의 밸류에이션(실적 대비 주가 수준) 매력이 높다는 분석도 나온다. 에프앤가이드에 따르면 이마트의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 8.67배로 역대 최저다.

증권업계 일각에서는 급격한 실적 개선은 어렵더라도 영업이익 하락세가 멈추는 신호만 보여도 주가는 반등 여력을 갖출 것이라는 전망을 내놓고 있다. 주영훈 유진투자증권 연구원은 “실적 감소세만 멈춘다면 현재 주가 수준에서 반등은 가능할 것”이라며 “본격적인 실적 부진이 지난해 하반기부터 시작된 만큼 하반기 개선 가능성이 있다”고 전망했다.

자회사인 이마트24(편의점)가 점포 수 확대에 따라 규모의 경제를 이루면 영업손실 규모를 줄일 수 있다는 기대도 나온다. 이마트24 점포 수는 지난해 말 3707개에서 올 6월 말 기준 4078개로 급성장 중이다. 이마트는 기존 매장 리뉴얼을 통한 매출 회복세도 노리고 있다. 이마트가 지난 12일 공시에서 “리뉴얼 오픈한 이마트 창동점의 전년 동기 대비 6월 총매출 증가율이 8.5%였다”고 밝힌 것도 이 같은 전략에서다.

고윤상 기자 kys@hankyung.com

-

1

감자가 100g에 100원!…이마트, 초저가 비결은 '톤백'

이마트가 11일 전국 142개 점포에 감자가 가득 담긴 대형 포대를 매장 입구에 진열했다. 씻지 않고 흙이 묻어 있는 상태 그대로다. 포대 옆 가격표엔 ‘감자 100g당 100원’이라고 적혀 있...

-

2

이마트가 광주지역 전통시장에 친환경 장바구니를 제공해 상생의 길을 열고 있다.11일 이마트에 따르면 광주광역시 동구 남광주시장과 서구 양동시장은 지난 6월 중순부터 이마트 장바구니를 시범도입해 고객을 대상으...

-

3

"이마트, 상반기 실적 부진 불가피...목표가는 유지"-유진

유진투자증권은 11일 이마트에 대해 "실적 부진이 불가피 하겠지만 3분기부터 개선 가능성이 있다"면서 목표주가(20만원)와 투자의견(매수)을 유지했다. 이 증권사 주영훈 연구원은 "이마트의 2분기 연결 매출액은 전년...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)