HDC현대산업개발, 신규수주 감소 전망 '목표가↓'-DB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

분양 및 신규수주 급감으로 실적전망도 하향

이 증권사 조윤호 연구원은 "정부의 잇단 규제와 수주 지연으로 하반기와 2020~2021년 실적 전망치까지 낮게 추정된다"며 "HDC 현대산업개발이 추진 중인 복합개발사업이 가시화되기 이전까지 보수적으로 봐야한다"고 말했다.

HDC현대산업개발의 2분기 매출액은 1조2243억원, 영업이익은 1818억원으로 전년동기대비각각 48.3%, 82.3%씩 증가한다는 전망이다. 청주가경 1차 등 준공되는 자체사업의 기성 인식이 4800억원에 이를 것으로 보여 호실적을 기록하다는 추정이다.

그러나 상반기 신규수주는 누적 기준 8000억원에 불과하다는 게 조 연구원의 추측이다. 그는 "연간 수주목표인 5조5000억원과 작년 상반기 신규수주 2조2700억원 대비 부진한 실적이다"라며 "대형 자체사업의 분양이 지연되고 전체 주택시장에서의 신규사업이 감소하면서 신규수주가 부진했다"고 분석했다.

하반기에도 신규분양은 지연될 전망이다. HUG 의 분양가 심의 강화 , 그리고 민간 토지개발사업에서의 분양가 상한제 도입 검토 등으로 인해서다.

조 연구원은 "HDC 현대산업개발의 신규분양 사업에서 연간 목표인 1만5000가구 분양은 현실적으로 쉽지 않아 보인다"며 "대형 재건축현장 둔촌 주공, 개포 1단지 의 분양 일정이 2020년으로 미뤄질 가능성이 높아지고 있고, 자체사업인 수원 영통 2 차 사업도 단계별로 분양할 예정이다"라고 설명했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

"주요 건설사, 견조한 실적 속 분양가 규제 우려 공존"-한투

한국투자증권은 9일 올해 2분기 주요 건설사에 대해 견조한 실적과 분양가 규제 우려가 공존하고 있다고 평가했다. 김치호 한국투자증권 연구원은 "주요 건설사의 2분기 합산 매출은 전년 동기 대비 12% 감소하나 영업이...

-

2

현산, 반포주공3주구 시공자 지위 일단 유지…법원 "취소 총회 성사 요건 충족못해"

서울 서초구 반포주공1단지 3주구의 시공사로 선정된 HDC현대산업개발의 시공권이 유지될 가능성이 높아졌다. 법원이 시공자 지위를 박탈한 조합원 총회가 성사 요건을 갖추지 못했다고 판단해서다.◆효력정지 가처분 기각31...

-

3

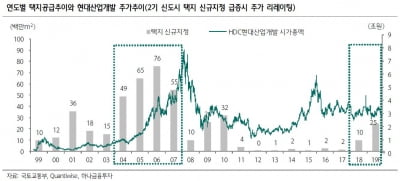

하나금융투자는 27일 HDC현대산업개발이 3기 신도시 개발의 수혜를 직접적으로 가장 많이 받을 것으로 예상했다. 목표주라로 8만1000원을 유지하고 건설업종에서 최선호주로 꼽았다.이 증권사 채상욱 연구원은 "HDC현...