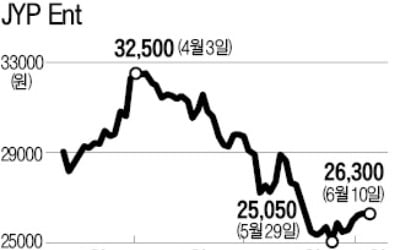

"JYP, 걸그룹 대비 보이그룹 매니지먼트 부진…목표가↓"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 한상웅 연구원은 "JYP의 2분기 매출액과 영업이익은 전년동기대비 각각 14%, 4% 증가한 360억원과 95억원을 기록해 시장 기대치를 소폭 밑돌 것으로 예상한다"고 말했다.

그는 "매출액이 14% 증가할 것으로 예상하는 이유는 지난해 2분기에는 트와이스의 신보만 출시된 반면, 올해 2분기에는 트와이스를 비롯해 GOT7, 스트레이 키즈까지 앨범 발매가 이뤄졌기 때문"이라며 "2분기 JYP 아티스트 앨범 판매량은 약 86만장으로 추정된다"고 분석했다.

매출액 증가 대비 영업이익의 성장 폭이 낮은 것은 이익 기여도가 높은 콘서트 모객 규모가 전년동기와 유사하기 때문이라는 설명이다. 트와이스의 일본 돔 투어에 대한 매출은 정산 기간으로 인해 하반기에 반영될 것으로 예상된다.

한 연구원은 "걸그룹 명가로 손꼽혀온 JYP는 상대적으로 보이그룹에서는 매니지먼트 역량이 부각되지 못했다"며 "트와이스는 데뷔 5년차에 접어들어 이익 기여 정점에 진입했으나, 데뷔 6년차인 GOT6은 대중적인 인지도 측면에서 다소 아쉽다"고 평가했다.

이어 "2017년 데뷔한 스트레이 키즈는 글로벌 투어를 개최할 만큼 성장했고 2분기에만 약 20만장의 앨범 판매량을 기록하며 GOT7보다 빠른 성장을 보이고 있다"면서도 "그러나 대중성을 확보하지 못하면 성장의 한계에 봉착할 수 밖에 없다"고 전망했다.

트와이스의 성공이 JYP의 밸류에이션 재평가를 이끌었지만 보이그룹 대비 걸그룹의 이익 기여도가 낮기 때문에 보이그룹의 흥행이 중요하다는 설명이다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

-

1

‘가치 투자’를 표방하는 한국투자밸류자산운용이 최근 JYP엔터테인먼트에 대한 지분 확대에 나서 배경에 관심이 쏠리고 있다. 엔터업종에 악재가 쌓이면서 JYP엔터가 적정 가치보다 큰 폭의 조정을 ...

-

2

'버닝썬 사태' 후 판도 바뀐 연예인 주식 부자…박진영, 이수만 넘었다

박진영 JYP엔터테인먼트 이사(사진)가 ‘연예인 주식부자’ 1위에 올랐다. 국내 연예계 전반으로 확대된 ‘버닝썬 게이트’에서 상대적으로 자유롭다는 점 외에도 트와이스 ITZ...

-

3

국내 주식시장에 봄바람이 불고 있다. 삼성전자의 ‘어닝쇼크’를 딛고 비교적 꿋꿋하게 버티는 모습이다. 코스피지수는 11거래일 연속 상승했고 떠났던 외국인 투자자들도 돌아왔다. 글로벌 무역전쟁, ...

![[신간] 아나키스트 엠마 골드만 자서전 '레드 엠마'](https://timg.hankyung.com/t/560x0/photo/202407/ZK.37246414.3.jpg)