미래에셋생명, 자본건전성 생보사 최고 수준…IFRS17 도입시 경쟁력↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

16일 업계에 따르면 2018년 말 보험사의 부채적정성평가(LAT) 결과 대부분 생보사의 LAT 잉여액이 전년보다 감소했다. 이같은 상황에서 미래에셋생명의 잉여액은 3조3700억원으로 5000억원 이상 증가했다. 자기자본 대비 비율도 164%로 상장 생명보험사 중 최고 수준이다. 2022년 새 보험국제회계기준인 'IFRS17'이 도입되면 미래에셋생명의 경쟁력은 극대화될 것이란 전망이다.

LAT(Liability Adequacy Test)란 IFRS17 도입에 앞서 보험사들의 책임준비금을 평가해 부족한 만큼 자본을 쌓게 하는 제도다. 보험 계약에서 발생할 미래의 현금 유입과 유출액을 현재 가치로 바꿔 책임준비금이 적정한지 따진다. 이렇게 산출된 LAT 평가금액은 시가평가 시 보험사의 부채 규모를 가늠하는 지표로 활용된다.

현행 원가평가와 시가평가의 일종인 LAT 평가금액을 비교해 LAT 기준 부채평가액이 더 크면 차액만큼을 추가로 적립해야 한다. LAT 잉여액의 비율이 낮다는 것은 보험계약자가 보험금 지급을 요청할 때 지급할 수 있는 여력이 낮아 자본 건전성이 좋지 않다는 의미다. 반대로 잉여액 비율이 높으면 건전성이 좋은 것이다.

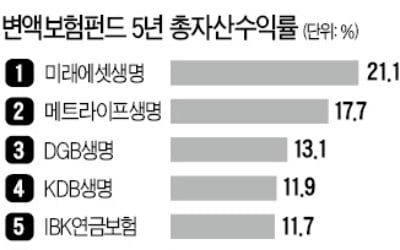

미래에셋생명의 높은 LAT 잉여액 수치는 IFRS17 도입 이후 날개가 될 것으로 예상된다. 2022년 예정된 IFRS17이 도입되면 보험 부채가 원가평가에서 시가평가로 변경된다. 보험사의 요구자본도 늘어난다. 이에 대비해 미래에셋생명은 2013년부터 보장성보험으로 대표되는 고수익 상품군과 안정적 운영수수료가 발생하는 변액보험으로 '투트랙' 매출을 꾸준히 확대해왔다. 일반저축성 보험의 비중을 낮추는 작업도 지속됐다. 변액보험 비중을 높여 변액보장형의 APE(연납화보험료)는 최근 3년간 연평균 30%를 넘는 성장률을 보였다. 올 1분기 전체 신계약 APE의 99% 이상이 투트랙 매출로 채워졌다.

고수익 매출 구조의 정착으로 미래에셋생명의 기업가치도 높아지고 있다. 계약의 질적인 면을 평가하는 지표인 전체 신계약가치는 1분기 현재 전년 동기 대비 38% 증가한 219억원, 신계약마진률은 10.2%에서 23.5%로 뛰었다. 신계약가치는 상품 판매 시 장기적으로 예상되는 이익을 판매 시점에서 평가한 질적 측정 지표다.

업계 최저 수준의 보험부채 부담금리도 IFRS17 도입에 대비한 미래에셋생명의 강점이다. 미래에셋생명의 보험부채 평균 부담금리는 3.85%로 상장 생보사 가운데 최저 수준이다. 부담금리가 낮을수록 회사의 부채 부담이 줄어든다.

시장의 반응도 긍정적이다. 성용훈 한화투자증권 연구원은 "미래에셋생명은 과거 PCA생명 합병을 통해 설계사 채널을 확대하고, 투트랙 전략을 지속하는 등 다른 생명보험사에 비해 확실히 형편이 나아보인다"며 "손보사가 침탈할 수 없는 상품인 변액보험과 종신보험 위주로 성장하는 점이 차별적인 매력"이라고 평가했다. 미래에셋생명을 LAT 이슈에서 자유로운 회사로도 꼽았다.

한민수 한경닷컴 기자 hms@hankyung.com

ADVERTISEMENT

-

1

'보험 자본규제' 선진국도 시끌시끌…"美, 연기·수정 시사"

"므누신 재무장관 'ICS 부정적 영향 우려…수정안 마련 늦춰야'"韓, K-ICS 수정안 2차 테스트 착수…최소 10년 경과기간 둘듯보험사에 새로 적용될 자본건전성 규제를 둘러...

-

2

"미래에셋생명, 20% 이익 성장 4%대 배당수익 예상"-NH

NH투자증권은 21일 미래에셋생명에 대해 "생명보험 업계가 어려운 상황에 처해 있는 상황에서 미래에셋생명은 올해 20%의 이익 성장, 4%대의 배당수익이 예상된다"며 목표주가 '6200원(유지)', 투...

-

3

대한민국 국민 여섯 명 중 한 명꼴로 가입한 변액보험. 저금리 시대에 높은 수익률을 올릴 수 있다는 매력이 있지만, 잘못 굴리거나 금방 해지하면 큰 손실이 나기도 해 많은 민원을 몰고다니는 보험상품이다. 변액보험을 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)