상장사 3분기도 암울…이익전망치 또 낮춰

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

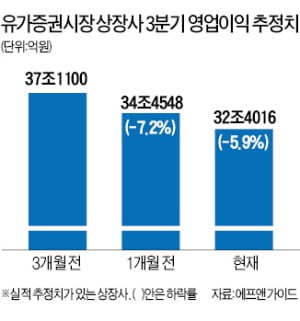

반도체 업종의 하락폭이 가장 컸다. 조사대상 상장사 가운데 SK하이닉스의 2분기 예상 영업이익 감소율이 가장 높은 수준이었다. SK하이닉스의 3분기 영업이익 컨센서스는 6872억원으로 전년 동기 대비 89.4% 줄어들 것으로 전망된다. 삼성전자의 3분기 영업이익 컨센서스는 7조957억원으로 지난해 같은 기간보다 59.6% 감소할 것으로 집계됐다.

석유화학 업종도 실적 부진에서 빠져나오지 못하고 있다. OCI는 3분기 영업이익이 전년 동기 대비 71.5% 떨어진 44억원에 머물 것으로 전망됐다. SK이노베이션(-46.5%)과 대한유화(-44.4%) 등도 영업이익이 지난해 절반 수준에 그칠 것으로 예상됐다. HDC현대산업개발(-16.1%) 등 건설 업종도 실적 전망이 어둡다.

일본과의 무역마찰 등 대내외 불확실성이 커지면서 상장사의 실적 반등 시점이 3분기 이후로 밀리는 것 아니냐는 관측이 나온다. 2분기 바닥을 치고 3분기부터 회복세를 나타낼 것이란 기대는 자취를 감추고 있다.

김기만 기자 mgk@hankyung.com

-

1

경기 침체가 짙어진 여파로 기업 신용등급이 줄줄이 강등되고 있다. 간판기업들도 예외는 아니다. 수출 악화에다 내수 부진까지 겹쳐 기업 실적과 재무 상태가 급격히 나빠진 탓이다. 신용평가업계는 “한국 기업들...

-

2

신용등급 하락→회사채 시장 침체→자금조달 차질 '악순환' 빚어질 수도

기업 신용도가 1년도 안 돼 하락 추세로 바뀌면서 기업의 자금조달 여건이 나빠질지 모른다는 경계심도 커지고 있다. 신용위험이 예상을 뛰어넘는 수준으로 확대되면 현재 저금리 효과를 누리는 기업들이 일시에 찬물을 뒤집어...

-

3

한풀 꺾인 LG전자 실적…여전히 믿을 건 '생활가전' 뿐

스마트폰·TV 실적 부진…2분기 매출 15.6조 '역대 2번째' LG전자의 올해 2분기 영업이익은 기대치를 밑돌았다. 생활가전이 실적 '견인차' 역할을 했으나 T...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)