中·日 5G 본격 투자에 매출 급증…케이엠더블유 올 들어 4배 '껑충'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

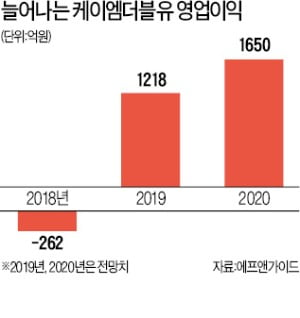

작년 262억 영업손실서서

올해 1218억 흑자 전망

17일 코스닥시장에서 케이엠더블유는 650원(1.36%) 오른 4만8500원에 마감했다. 올 들어 339.91% 올랐다. 지난해 말 4147억원이던 시가총액은 1조8842억원으로 급증해 SK머티리얼즈(1조7446억원), 휴젤(1조6147억원) 등을 제치고 코스닥시장 시가총액 8위에 올랐다. 지난해 말 95위에서 수직 상승했다.

금융정보업체 에프앤가이드에 따르면 지난해 262억원의 영업손실을 낸 케이엠더블유는 올해 1218억원의 흑자를 낼 것으로 전망된다. 하나금융투자 등 일부 증권사는 올해 2000억원, 내년에 3000억원 이상의 영업이익을 예상하고 있다.

각국의 5G 네트워크 투자가 본격화되며 발주가 급증하고 있는 게 이 같은 예상의 근거다. 5G는 고주파를 사용한 통신으로, 전파 도달 거리가 짧고 회절성(장애물 통과 능력)이 낮아 4G보다 장비가 두 배 이상 많이 필요하다.

조철희 한국투자증권 연구원은 “올해 예상되는 국내 기지국 설치 규모는 최소 10만 개로, 장치 수 기준으로는 20만 대 이상이 필요하다”며 “4G 기지국에서 사용되고 있는 장치 수가 83만 대인 것을 감안하면 앞으로 3년 이상 꾸준히 투자가 이어질 것”이라고 전망했다.

케이엠더블유는 늘어나는 수요에 발 빠르게 대응하고 있다. 지난달 열린 기업설명회(IR)에서 연간 필터 생산 목표를 기존 2000만 대에서 1억 대로 상향 조정하고, 여기에 맞게 생산설비를 증설하겠다고 발표했다.

증설이 완료되면 필터에서만 연간 1조5000억원의 매출이 나오는 셈이라고 하나금융투자는 분석했다. 이왕진 이베스트투자증권 연구원은 “삼성전자에 납품하는 물량은 줄고 있지만, 노키아와 ZTE에 더 많은 물량을 공급하고 있어 문제가 되지 않을 것”이라며 “일본에 수출하는 물량도 노키아를 통해 전달되기 때문에 최근 고조되고 있는 한·일 갈등에 따른 타격도 크지 않을 전망”이라고 설명했다.

주가가 급등했지만 영업이익 전망치가 계속 늘어나고 있어 밸류에이션(실적 대비 주가 수준) 매력도 유지되고 있다. 이 회사의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 15.6배다. 업종 평균(43.9배)을 크게 밑돈다.

강영연 기자 yykang@hankyung.com

-

1

케이엠더블유가 5세대(G) 이동통신 시대의 ‘간판’ 수혜주로 떠오르면서 주가가 급등하고 있다. 케이엠더블유는 안테나, 필터 등 기지국에 사용되는 부품을 제조, 판매하는 회사다. 일본, 중국 등에...

-

2

취임 1주년을 맞은 하현회 LG유플러스 부회장( 사진 )이 5세대 이동통신(5G) 분야에서 1등을 하겠다는 포부를 밝혔다. 경쟁사 SK텔레콤, KT와 5G 주도권을 놓고 치열하게 경쟁하는 만큼 5G에서는 LG유플러스...

-

3

SK텔레콤·서강대, 5G 시대 'AI 인재' 양성 나선다

SK텔레콤은 서강대학교와 인공지능(AI) 전문인재를 육성하기 위한 교육협력 업무협약을 체결했다고 17일 밝혔다. 양측은 온라인 AI 커리큘럼 개설, 산학 공동 연구 추진 등을 협력할 계획이다. SK텔레콤과 서강대는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)