'錢의 이동' 시작됐다…'1000兆 부동자금' 채권·해외주식으로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

日 와타나베 부인처럼 수익률 0.1%P 찾아 해외로

분양가 상한제 등 규제로 부동산 시장엔 영향 적을 듯

국내주식 불확실성 커…채권시장 초강세 이어갈 전망

분양가 상한제 등 규제로 부동산 시장엔 영향 적을 듯

국내주식 불확실성 커…채권시장 초강세 이어갈 전망

금융투자업계 관계자는 “이번 금리 인하는 한국도 저성장·저금리가 장기화되는 시대에 접어들었다는 신호로 해석된다”며 “국내에서 대안을 찾지 못해 해외로 나간 일본 ‘와타나베 부인’의 전철을 밟아 해외 자산 투자가 늘어날 것”이라고 말했다.

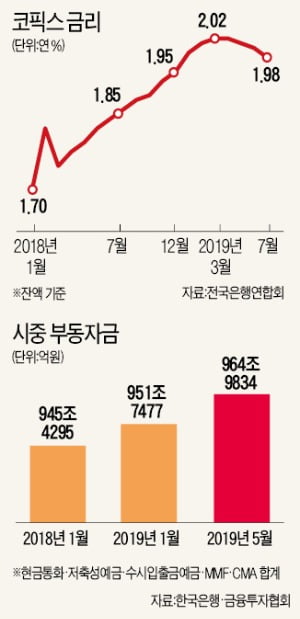

이들 단기상품의 금리는 대부분 연 1% 중후반이다. 양도성예금증서(CD)는 연 1.73%, MMF는 연 1.72%, CMA는 연 1.46% 등이다. 올해 예상 물가상승률을 빼면 실질 수익률은 0%대로 떨어진다.

주식이 대표적인 금리 인하 수혜 자산으로 꼽히지만 한국 증시에는 ‘약발’이 먹히지 않고 있다. 올해 코스피지수 상승률은 1.25%에 그치고 있다. 금리 인하 기대가 커진 이달 들어선 오히려 3.01% 하락했다. 한국은행이 기준금리를 내린 18일에도 0.31% 떨어졌다.

한국은행이 올해 경제성장률 전망치와 잠재성장률 추정치를 내린 것이 투자자들의 우려를 키웠다는 분석이다. 김형렬 교보증권 리서치센터장은 “주식시장은 금리 인하보다는 앞으로 거시경제 환경이 어려울 것이란 점에 더 주목하고 있다”고 말했다. 오현석 삼성증권 리서치센터장은 “기업 실적 부진과 한·일 무역분쟁 등 대외 불확실성이 금리 인하 효과를 압도하고 있다”며 “증시는 박스권에서 등락을 거듭할 가능성이 크다”고 예상했다.

부동산도 부동자금을 끌어들이기 힘들 것으로 전망된다. 민간택지에 대한 분양가 상한제 등 정부가 고강도 규제를 검토하고 있는 데다 경기침체로 부동산 경기가 더 위축될 위험이 있기 때문이다. 고준석 동국대 겸임교수는 “서울은 대출 규제가 까다로워 금리 인하 효과가 크지 않을 것”이라고 말했다. 홍춘욱 숭실대 겸임교수는 “정부의 추가경정예산 편성이 늦어지는 점도 금리 인하 효과를 반감시키고 있다”고 했다.

다만 정부가 규제 강화를 늦추고 한국은행이 추가 금리 인하에 나선다면 부동산 가격 반등에 힘이 실릴 것이란 전망도 나온다. 주택담보대출 금리가 이미 연중 최저 수준으로 내려갔기 때문이다. 박원갑 국민은행 부동산수석전문위원은 “부동산 기대 수익률이 높아지면서 자산가들이 먼저 수익형 부동산에 관심을 보일 수 있다”고 말했다.

전문가들은 부동자금이 해외주식과 채권으로 서서히 이동할 것으로 보고 있다. 미국 S&P500지수는 올해 19.05% 올랐지만 더 상승할 것이란 전망이 많다. 미국 경제성장률과 기업 실적이 견고하기 때문이다.

금리가 떨어지면 가격이 오르는 채권시장도 유망 투자처로 꼽힌다. 김두영 NH아문디자산운용 글로벌투자 부문장(CIO)은 “단기 부동자금이 불어나는 것은 한국뿐 아니라 세계 공통적인 현상”이라며 “이런 자금이 더 높은 수익률을 찾아 세계 곳곳으로 이동하는 현상이 하반기에는 더 강해질 것”이라고 내다봤다. 이미 금리가 많이 떨어진 국내 채권보다 미국 국채, 달러표시 아시아 채권, 유럽 하이일드 채권 등에 돈이 몰릴 것이란 전망이다.

임근호/김기만/전형진 기자 eigen@hankyung.com

관련 뉴스

-

1

한국은행이 18일 시장의 예상을 깨고 기준금리를 인하했다. 미·중 무역분쟁과 일본 수출 규제 여파 등으로 경기 하강 속도가 예상보다 빨라지고 있다는 판단에서다. 한은은 올해 경제성장률 전망치를 2.5%에...

-

2

이주열 한국은행 총재는 18일 금융통화위원회 직후 열린 기자간담회에서 “일본의 수출규제를 경제 성장률 등 거시경제 평가에 부분적으로 반영했다”고 말했다. 또 “경기 부진을 막기 위해 ...

-

3

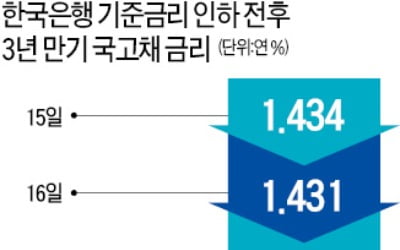

한국은행의 전격적인 기준금리 인하를 하루 앞둔 17일 3년 만기 국고채 금리가 연 1.4% 선을 깬 뒤 1.399%로 떨어졌다. 국고채 3년물 금리가 연 1.4% 아래로 내려온 것은 브렉시트(영국의 유럽연합 탈퇴)로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)