[김현석의 월스트리트나우] 골드만삭스 "낸드 재고가 고갈되고 있다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

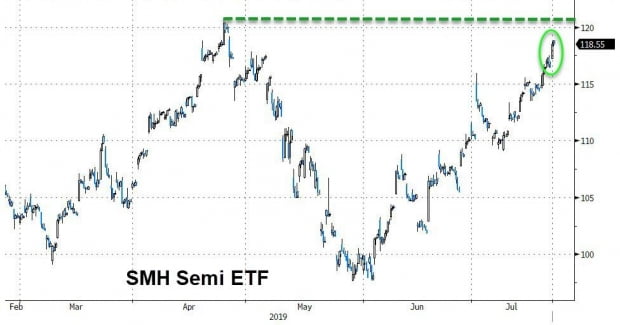

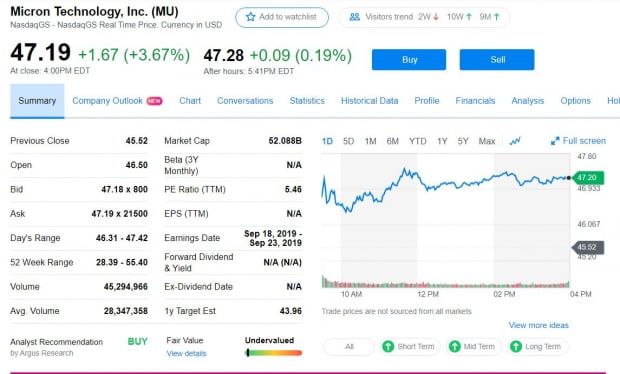

골드만삭스가 마이크론의 목표 주가를 상향 조정했습니다. 마이크론은 22일(현지시간) 3.67% 상승한 47.19달러를 기록하면서 반도체 주식들의 동반 오름세를 이끌었습니다.

덕분에 이날 다우 지수는 0.07% 오르는데 그쳤지만 나스닥 지수는 0.71%나 급등했습니다.

골드만삭스의 마크 델라니 애널리스트는 지난 일요일 고객들에 보낸 투자메모에서 마이크론의 향후 12개월 목표주가를 기존 주당 40달러에서 56달러로 높였습니다. 새 목표주가는 현 주가보다 약 23% 높습니다.

골드만삭스는 그동안 과도한 재고로 인해 단기적으로 가격이 하락할 수 있어 메모리 업체에 대해 신중한 입장을 취했었다고 밝혔습니다.

골드만삭스는 지난 6월 메모리 업체의 낸드플래시 재고량이 감소하기 시작했으며, 도시바메모리의 정전에 따른 팹 가동 중단으로 재고가 더 빨리 소진될 것이라고 전망했습니다.

델라니 애널리스트는 낸드 재고가 고갈되면서 3분기부터는 반도체 값이 오르고 펀드멘털이 개선될 것으로 기대했습니다. 그리고 낸드 값의 상승은 D램 가격의 선행지표가 될 것으로 기대한다고 덧붙였습니다.

그는 중국 기업들이 반도체 기술에서 제한된 진전을 이루고 있다며 향후 몇년 내에 D램 시장에 진입한다는 것은 회의적이라고 평가했습니다.

골드만삭스는 일본의 불화수소 등 한국에 대한 수출규제에 대해서는 언급하지 않았습니다.

반도체 불황으로 재고가 급증한 와중에 일본 정부가 핵심 소재 수출을 규제한 데 따른 겁니다.

만약 한국 반도체 업체의 감산이 시작될 경우 낸드 재고는 급감할 수 있습니다. 그리고 가장 큰 수혜는 감산하지 않은 채 오른 가격을 누릴 수 있는 마이크론이 될 겁니다.

델라니 애널리스트는 “마이크론의 내년 전체 주당순이익(EPS)은 월가 전망에 못 미치겠지만 2021년 실적은 예상치를 30% 상회할 것”이라고 내다봤습니다.

마이크론은 지난 6월25일 분기 실적을 발표하면서 2019, 2020, 2021년 수익 전망치를 상향한 바 있습니다.

이번 분기 주당순이익도 1.05달러를 기록해 예상치 0.75달러를 넘었으며, 매출도 47억9000만달러로 예상치 47억달러를 소폭 상회했습니다.

-

1

2018년 이후 '미래 먹거리' 찾는 M&A…삼성 2억弗 vs 구글 50억弗

지난 1년6개월간 삼성전자의 인수합병(M&A)은 1건, 1억6000만달러(약 1885억원)에 불과한 것으로 나타났다. 삼성에 대한 검찰의 무차별적인 수사가 이어지면서 미래를 위한 투자와 사업 재편은 사실상 중단된 상...

-

2

삼성전자는 서울 삼성디지털플라자 강남본점 5층 라이프스타일 생활가전 전시공간 ‘#프로젝트프리즘’ 방문객 수가 개장 6주 만에 2만 명을 돌파했다고 22일 발표했다. 방문객들은 이곳에서 지난달 삼...

-

3

"지금 씨 뿌려야 5년 뒤 먹고사는데"…삼성바이오 '외풍'에 발목

삼성은 20년 전부터 바이오사업을 준비했다. 1999년 삼성종합기술원에 ‘바이오랩’을 세우고 연구자 100여 명을 영입했다. 이건희 삼성 회장은 2010년 발표한 ‘비전 2020&rs...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)